… oder wozu braucht man eine viertelstündliche HPFC

Ein marktübliches Verfahren zur Bepreisung der Viertelstundenstruktur eines Lastgangs.

Bepreist man einen Lastgang als fixer Fahrplan mit einer stundenscharfen HPFC, so sind mit dem resultierenden Preis nur die Kosten für die Lieferung des stündlichen Mittelwertfahrplans gedeckt. Die viertelstündliche Abweichung von diesem Mittelwertfahrplan erzielt mit einer HPFC, die nur stündlich verschiedene Werte hat, immer den Preis Null. Das heißt aber nicht, dass der Markt diese Differenz umsonst liefert:

Auch die Viertelstundenabweichung des Lastgangs muss beschafft werden. Da die Stundenauktion der Börse von vielen Marktteilnehmern lange Zeit als der letzte reguläre Beschaffungsmarkt vor Lieferung angesehen wurde, erfolgte die Beschaffung der verbleibenden Viertelstundenabweichung in großem Maße über den Ausgleichsenergiemarkt. Dies änderte sich im Oktober 2013 als die Bundesnetzagentur die Marktteilnehmer in einem Positionspapier (BK6-13-104) offiziell aufforderte, ihrer Verpflichtung einer ausgeglichenen Bilanz auch auf Viertelstundenbasis nachzukommen.

Struktur der viertelstündlichen Abweichung

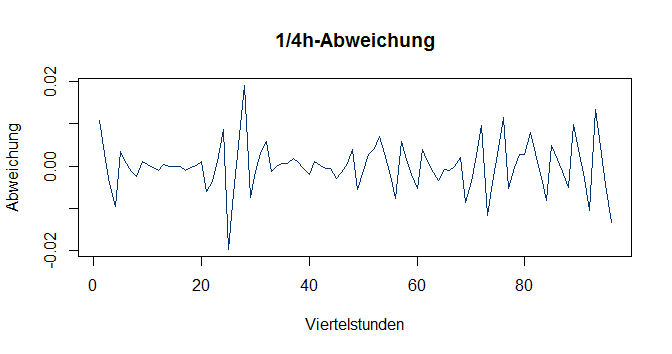

Die Viertelstundenabweichung eines Lastgangs hat eine charakteristische Struktur, die oftmals als Sägezahn bezeichnet wird:

Für jede Stunde wird im Mittelwert Null geliefert. Die einzelnen Viertelstunden zeigen positive und negative Lastwerte, die über die Woche eine typische Sägezahnstruktur ergeben. Die Abbildung zeigt die mittlere Viertelstundenabweichung eines H0-Profils am Montag. Die typische Woche sieht für das H0-Profil so aus:

Erfolgt die Eindeckung der Abweichung auf dem Ausgleichsenergiemarkt, so sind die jeweiligen Abweichungen mit Ausgleichsenergiepreisen zu bewerten. Kostenbestimmend ist hier nicht der absolute Ausgleichsenergiepreis, sondern wiederum nur die Differenz zwischen dem viertelstündlichen Ausgleichsenergiepreis und seinem stündlichen Mittelwert. Dies ergibt sich aus der folgenden Rechnung, die für jede Stunde des Viertelstunden-Differenzlastgangs L erfolgen kann:

Erfolgt die Eindeckung der Abweichung auf dem Ausgleichsenergiemarkt, so sind die jeweiligen Abweichungen mit Ausgleichsenergiepreisen zu bewerten. Kostenbestimmend ist hier nicht der absolute Ausgleichsenergiepreis, sondern wiederum nur die Differenz zwischen dem viertelstündlichen Ausgleichsenergiepreis und seinem stündlichen Mittelwert. Dies ergibt sich aus der folgenden Rechnung, die für jede Stunde des Viertelstunden-Differenzlastgangs L erfolgen kann:

wobei

S die Stunde

i die Viertelstunden der Stunde S

KS die Kosten in der Stunde S

Li die Last in der Viertelstunde i

Ai der Ausgleichsenergiepreis in der Viertelstunde i

AS der mittlere Ausgleichsenergiepreis in der Stunde S

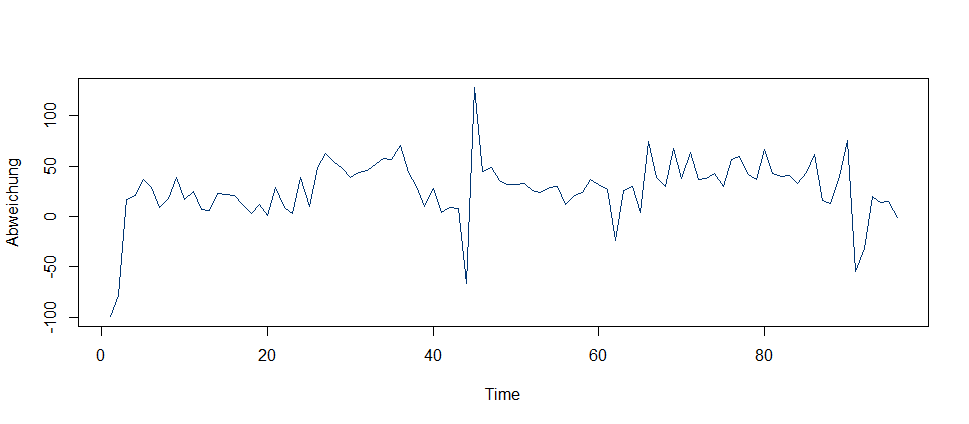

Sieht man sich die Struktur der Ausgleichsenergiepreise an, so begegnet man wieder dem Sägezahn:

Das Bild zeigt den typischen Montag für die Ausgleichsenergiepreise 2012, in diesem Jahr ist die Übereinstimmung der Strukturen besonders sichtbar. Seither hat sich die Struktur verflacht. Hier die typische Woche:

Die sehr ähnliche Struktur führt dazu, dass für den Vertrieb immer Kosten entstehen: Entsteht aus der Eindeckung des Mittelwertfahrplans eine offene Longposition (d.h. es wurde auf Viertelstundenbasis zuviel beschafft), so ist der relevante Ausgleichsenergie-Differenzpreis negativ, wurde zuwenig beschafft, so ist der Ausgleichsenergie-Differenzpreis positiv.

Die sehr ähnliche Struktur führt dazu, dass für den Vertrieb immer Kosten entstehen: Entsteht aus der Eindeckung des Mittelwertfahrplans eine offene Longposition (d.h. es wurde auf Viertelstundenbasis zuviel beschafft), so ist der relevante Ausgleichsenergie-Differenzpreis negativ, wurde zuwenig beschafft, so ist der Ausgleichsenergie-Differenzpreis positiv.

Beschaffungskosten für den Sägezahn

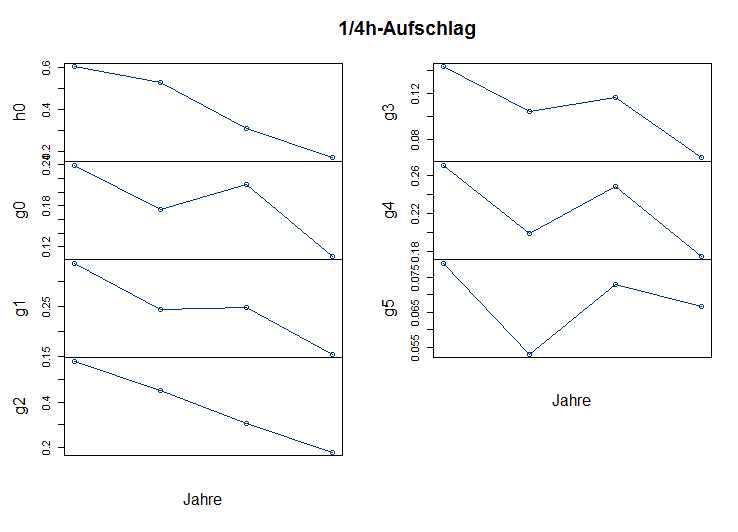

Die Kosten aus der Viertelstundenabweichung müssen eingepreist werden und dies sollte eine viertelstündliche HPFC leisten. Die Frage ist, wie man zu einer guten Prognose der Sägezahnkosten kommt. Hierzu kann man sich einmal die zeitliche Entwicklung der relativen Kosten aus dem Sägezahn in den Jahren 2012-2015 für die klassischen SLP-Profile ansehen:

Man sieht, dass die Kosten bei Beschaffung des Sägezahns auf dem Ausgleichsenergiemarkt durchgehend im Jahr 2012 am höchsten waren und danach mehr oder weniger durchgängig gesunken sind. Das absolute Niveau ist dabei für das Haushaltskundenprofil am höchsten.

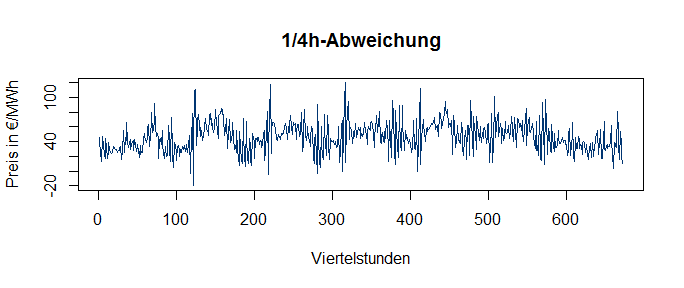

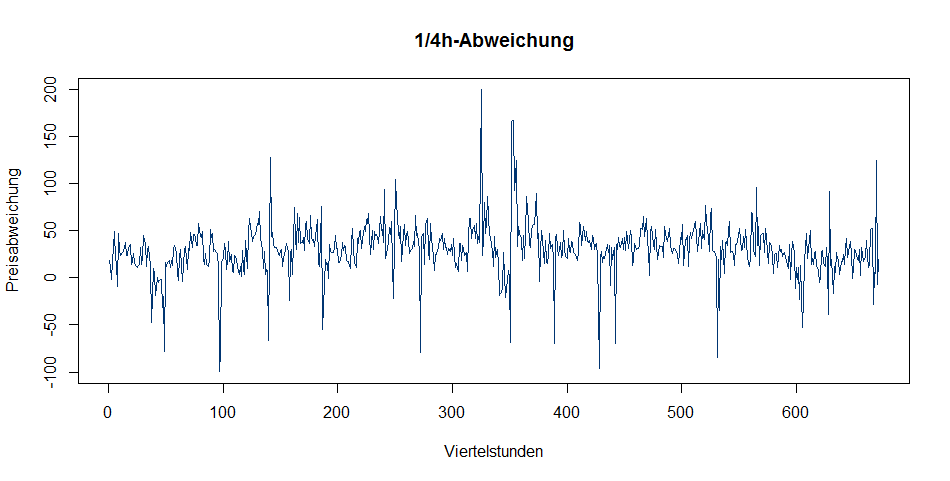

Dies spiegelt sich auch in der Struktur der Ausgleichsenergiepreise wieder. Betrachtet man den Sägezahn für die Ausgleichsenergiepreise im Jahr 2015, so sieht die Struktur weit zufälliger aus als der oben gezeigte Sägezahn 2012. Hieraus erklären sich die weit geringeren systematischen Kosten:

Ursachen der Kostenentwicklung

Der Ausgleichsenergiemarkt ist von Fundamentaleffekten bestimmt. Mit der Einführung negativer Ausgleichsenergiepreise in 2009 stiegen die Ausgleichsenergiekosten zunächst stark an. Seit Juni 2010 gibt es einen einheitlichen Ausgleichsenergiepreis für alle Regelzonen, dies ist tendenziell kostensenkend. Eine große Rolle spielt die Liquidität und das Volumen am Intradaymarkt. Mit der offiziellen Aufforderung der Bundesnetzagentur, die Leistungbilanz viertelstündlich auszugleichen, ist es nicht mehr zulässig, die Sägezahnposition unbearbeitet in den Ausgleichsenergiemarkt laufen zu lassen. Infolge mussten sich die Marktteilnehmer bemühen, diese Positionen – teilweise über Dienstleister – am Intradaymarkt glattzustellen. Das Handelsvolumen am Intradaymarkt stieg somit in den Jahren 2013 und 2014 jeweils auf das Doppelte an. Seit dem Jahr 2015 gibt es weiterhin die 1/4-stündliche Börsenauktion als Beschaffungsmöglichkeit. Die Ausgleichsenergiepreise sind somit nicht mehr der relevante Preisindikator für die Sägezahnposition des Vertriebsportfolios. Bekannte Positionen wie die 1/4-h-Abweichung werden am Intradaymarkt und am Spotmarkt glattgestellt. Die Position, die in den Ausgleichsenergiemarkt läuft, ist zufällig, somit auch die erzielten Preise für die Position. Die Bewertung der 1/4-h-Abweichung sollte somit mit Intraday- oder Spotpreisen erfolgen, da ja auch die Beschaffung an diesen Märkten erfolgen muss.

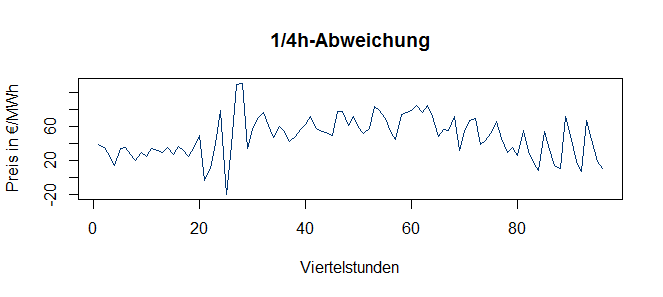

Dies heißt jedoch nicht, dass die typischen, kostengenerierenden Preisstrukturen damit verschwunden wären. In einer offiziellen Stellungnahme gegenüber der Bundesnetzagentur Ende 2014 wies die EPEXSPOT SE die folgende Preisstruktur der gehandelten Viertelstundenprodukte aus:

Auch hier findet sich wieder der typische kostengenerierende Sägezahn.

Auch hier findet sich wieder der typische kostengenerierende Sägezahn.

1/4-h- HPFC

Vielfach war oder ist es üblich, die Bepreisung eines 1/4-h Lastgangs in zwei Schritten vorzunehmen: Zunächst wird der stündliche Mittelwertfahrplan mit einer stündlichen HPFC bepreist, dann wird die 1/4-h-Differenz von diesem Mittelwertfahrplan mit fortgeschriebenen 1/4-h-Spot- oder Intradaypreisen bepreist.

Mit einer 1/4-h-HPFC können beide Schritte in einem Schritt durchgeführt werden. Hierzu müssen die fortgeschriebenen Spot- oder Intradaypreise um ihren stündlichen Mittelwert bereinigt werden. Die oben dargestellte Formel zeigt, dass dies die Kosten für die Viertelstundendifferenz nicht ändert. Gleichzeitig können die um den stündlichen Mittelwert bereinigten 1/4-h-Preise auf eine stündliche HPFC addiert werden, ohne dass sich hierdurch der Preis eines stündlichen Fahrplans ändert. Somit erhält man auf diese Weise eine 1/4-h-HPFC, mit deren Hilfe sich die Kosten eines 1/4-h-Fahrplans in einem Schritt ermitteln lassen.

Ein solches Modell schreibt die Preisstruktur der Vergangenheit 1:1 in die Zukunft und führt dazu, dass für gleiche Profile jeweils Kosten der 1/4-h-Abweichung wie im Vorjahr prognostiziert werden. Ob die Preisstruktur der Vergangenheit weiterhin repräsentativ ist, muss dabei sorgfältig überwacht werden.

Sehr guter Artikel. In der Tat können wir genau solche Sägezahnabweichungen im Tagesgeschäft beobachten. Das Risiko wird jedoch in vielen EVU’s recht stiefmütterlich betrachtet. Die 1/4h Abweichungen vom Mittelwert, werden in der Regel in den Fahrplanlinien FC_Prod bzw. FC_Cons versteckt.

Beste Grüße

A.Stephan