Der Artikel präsentiert zunächst einen Adhoc-Ansatz zur Generierung einer HPFC aus OTC oder EEX Terminpreisen und historischen EEX Spotpreisen. Es folgt die Entwicklung eines mathematisch fortgeschrittenen Verfahrens. Dieses greift offensichtliche Kritikpunkte einfacher Ansätze auf und führt zu einer HPFC mit plausibler Struktur und Berücksichtigung von EEG-Effekten.

Die HPFC (Hourly Price Forward Curve) gibt die erwarteten stündlichen Strompreise in zukünftigen Lieferperioden an. Mit ihrer Hilfe lassen sich Lastgänge und Reststrukturen in Portfolien bepreisen. Sie ist somit das wesentliche Steuerungsinstrument in Stromhandel und Stromvertrieb. Da die HPFC nicht direkt durch gehandelte Preise vorgegeben ist, ist das Modell zur Generierung der HPFC eines der wichtigsten Modelle der Energiewirtschaft.

Die meisten größeren Energieversorger haben ihre eigenen Modelle, viele kleine Energieversorger kaufen HPFC-Kurven für die Bepreisung ihrer Sonderkunden ein.

Der vorliegende Artikel beschreibt ein Modell zur Generierung einer Hourly Price Forward Curve (HPFC). Das hier beschriebene Verfahren verwendet bei der Zerlegung der Spotpreise in Trend und Saisonalität die marktübliche Klassifizierung nach Tagesstunde und Typtag. Die Extraktion der Saisonalität erfolgt mit lokaler Regression. Aus der Untersuchung werden Kriterien zur Beurteilung der HPFC-Qualität abgeleitet.

Ausgangsdaten für die HPFC-Generierung

Die an den OTC-Märkten und der EEX gehandelten Terminkontrakte Base und Peak bestimmen das allgemeine Preisniveau auf den Terminmärkten. Diese gehen somit auch Preisniveau-bestimmend in die HPFC-Generierung ein. Allerdings liefern die gehandelten Terminkontrakte nur ein Durchschnittspreisniveau für die in den gehandelten Blöcken enthaltenen Tagesstunden und keine Information darüber, wieviel teurer beispielsweise die Tagesstunde 12 ist als die Tagesstunde 3.

Diese Information wird typischerweise historischen Spotpreisen der EEX Stundenauktion entnommen.

Weiterhin kann man historische Preis-Relationen zwischen gehandelten Monats-und Quartalskontrakten auswerten, um Jahrespreise auf Quartals- und Monatspreise herunterzubrechen. Hierzu können auch die Preisrelationen vorhandener Terminquotierungen verwendet werden.

Der Blick in die Vergangenheit ist eine wesentliche Schwäche von Modellen, die die Struktur ausschließlich aus historischen Spotpreisen generieren: Der Ausbau der Erneuerbaren Energien führt zu einer systematischen Verflachung der Preisstrukturen (d.h. der systematische Preisunterschied zwischen Tagesstunde 12 und Tagesstunde 3 wird immer geringer), die aus der Vergangenheit nicht ausgelesen werden kann. Doch hierzu später mehr.

Arbitragefreiheit

Die zentrale und meistzitierte Anforderung an ein HPFC-Modell ist Arbitragefreiheit. Arbitragefreiheit ist eine fundamentale Anforderung an alle Modelle in Handel und Finanzmathematik und bedeutet zunächst einmal, dass das Modell nicht ermöglichen darf, mit einem risikolosen Geschäft Gewinn zu machen.

Im Konkreten wird hier ein Geschäft der folgenden Art betrachtet: Ich kaufe einen Standardkontrakt am Markt zum derzeit gehandelten Preis und verkaufe denselben Standardkontrakt zum HPFC-Preis an einen Kunden. Offensichtlich sollte die HPFC (ohne Margen und Aufschläge) für Standardkontrakte den Preis wieder zurück liefern, der in das Modell als Ausgangsdatum eingegangen ist.

Die Arbitragefreiheit ist somit auch das erste, was beim Einkauf einer HPFC geprüft werden sollte. Für viele Zwecke (z.B. für die Tagesendbewertung von Portfolien) werden Settlement-HPFCs benötigt. Diese sollten zu den Settlementpreisen der Börse arbitragefrei sein.

Überblick über die Modellgenerierung

Liegen die Ausgangdaten vor, so erfolgt die Verfeinerung der Preisinformation der HPFC für den avisierten Terminzeitraum schrittweise auf Basis der jeweils geeigneten historischen Preisrelationen:

- Generierung der Quartalspreise

- Generierung der Monatspreise

- Generierung einer ersten Stunden-Preiskurve (HPFC)

- Sicherstellung der Arbitragefreiheit

Professionellere Modelle beinhalten oftmals

- Glättungsverfahren

- Regressionsmodelle

Generierung der Quartalspreise

Im Allgemeinen wird eine HPFC für die folgenden 3 Jahre in die Zukunft generiert. Für diesen Zeitraum liegen nicht für alle Quartalskontrakte Settlementpreise der EEX oder liquide realisierbare OTC-Preise vor. Im ersten Terminjahr ist dies jedoch im allgemeinen der Fall und man kann eine Quartalspreis-Tabelle der folgenden Form angeben:

| Basepreis (€/MWh) | Peakpreis (€/MWh) | Offpeakpreis (€/MWh) |

| 21,01 | 25,34 | 18,57 |

| 24,85 | 30,17 | 21,89 |

| 25,29 | 27,63 | 24,01 |

| 21,92 | 24,42 | 20,52 |

| … | … | … |

Dabei ergeben sich die Offpeak-Preise des Quartals jeweils rein rechnerisch aus den Base- und Peakpreisen des Quartals als:

wobei

PB der Base-Preis,

PP der Peak-Preis,

PO der Offpeak-Preis,

AB die Anzahl der Basestunden,

AP die Anzahl der Peakstunden,

AO die Anzahl der Offpeak-Stunden sind.

In den weiter in der Zukunft liegenden Lieferjahren sind jedoch in der Regel nicht alle Quartalskontrakte an den Handelsmärkten liquide handelbar und es gibt somit nicht für alle Quartale belastbare Base- und Peak-Preise, die für die HPFC verwendet werden können.Die Situation für Base- und Peakpreise kann dabei separat betrachtet werden. Es gibt dann die folgenden 3 Fälle:

- nur der Jahrespreis ist vorhanden

- Jahrespreis und 1 Quartalspreis sind vorhanden

- Jahrespreis und 2 Quartalspreise sind vorhanden

Sind nämlich 3 Quartalspreise vorhanden, so ergibt sich das 4te Quartal rein rechnerisch aus dem Jahrespreis und den anderen 3 Quartalspreisen als:

wobei

PQ der Preis des unbekannten Quartalskontraktes

PJ der Preis des Jahreskontrakts,

PQi der Preis des jeweiligen bekannten Quartals,

AQ die Anzahl der Stunden des unbekannten Quartalskontrakts,

AJ die Anzahl der Stunden des Jahreskontraktes

AQi die Anzahl der Stunden des jeweiligen bekannten Quartals

Auch auf diese Formeln wird oftmals mit dem Schlagwort Arbitragefreiheit Bezug genommen. Wir wollen jetzt aber auf die Fälle eingehen, wo sich nicht alle Quartalspreise aus aktuellen Terminpreisen direkt errechnen lassen.

1. Nur der Jahreskontrakt ist vorhanden (liquide handelbar)

In diesem Falle werden die Quartalspreise aus dem Jahrespreis ermittelt, indem der Jahrespreis mit geeignet ermittelten Faktoren multipliziert wird. Dabei gilt:

wobei

PQi der Preis des jeweiligen Quartalskontrakts,

PJ der Preis des Jahreskontrakts,

qi der Faktor für den jeweiligen Quartalskontrakt.

Die Faktoren werden dabei in einem Zeitraum, in dem alle Quartalskontrakte quotiert sind, als Quotient aus dem jeweiligen Quartalspreis und dem Jahrespreis ermittelt. Hierfür kommen aktuelle Terminquotierungen aus dem Folgejahr in Frage oder über einen längeren Zeitraum gemittelte Quotienten aus historischen Quotierungen.

Damit die Arbitragefreiheit erfüllt bleibt, müssen die Faktoren qi die folgende Gleichung erfüllen:

2. Der Jahrespreis und ein oder zwei Quartalspreis sind vorhanden

In diesem Fall wird zunächst der Preis des nicht quotierten Restjahres wie oben ermittelt und dann mittels Faktoren auf die unquotierten Quartale verteilt.

Generierung der Monatspreise

Auch bei Monatspreisen gibt es wieder die beiden Situationen:

- nur der Quartalspreis ist vorhanden

- der Quartalspreis und ein Monatspreis ist vorhanden

Sind 2 Monatskontrakte vorhanden, so lässt sich der dritte Monatspreis analog zu der Situation oben mit 3 Quartalen rechnerisch ermitteln. In den beiden genannten Fällen müssen die fehlenden Informationen über Quotienten aus historischen Quotierungen gewonnen werden.

Nach Durchführung dieses Prozesses für Base- und Peak-Kontrakte erhält man eine Monatspreis-Tabelle der folgenden Form:

| Monat | Basepreis (€/MWh) | Peakpreis (€/MWh) | Offpeakpreis (€/MWh) |

| Januar | 20,00 | 20,27 | 19,84 |

| Februar | 19,32 | 21,34 | 18,20 |

| März | 23,56 | 34,28 | 17,66 |

| April | 27,98 | 38,72 | 22,20 |

| Mai | 25,32 | 28,42 | 23,49 |

| Juni | 21,23 | 23,54 | 19,99 |

| Juli | 24,56 | 27,75 | 22,81 |

| August | 29,32 | 31,45 | 28,06 |

| September | 21,89 | 23,12 | 21,28 |

| Oktober | 21,56 | 24,56 | 19,79 |

| November | 23,00 | 23,82 | 22,53 |

| Dezember | 21,24 | 24,91 | 19,36 |

Die Tagesstunden-Struktur

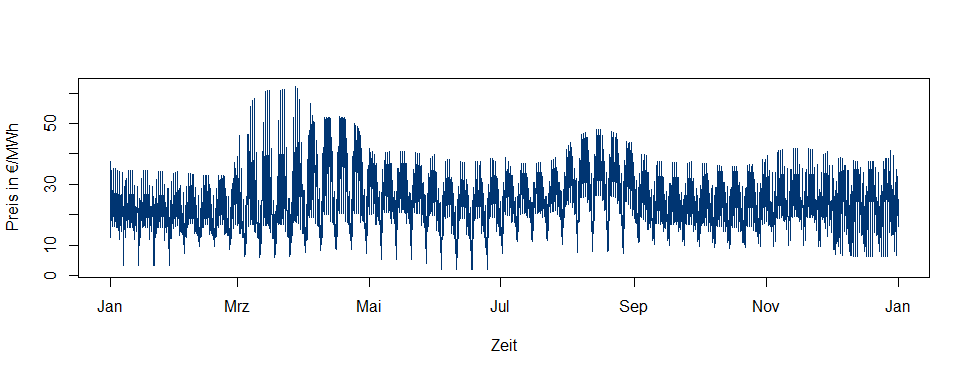

Jetzt wird es langsam spannend! Die Aufgabe ist nun, aus der stark zufälligen Struktur der Spotpreise eine systematische, erwartete Struktur zu generieren. Schauen wir uns die Spotpreise zunächst einmal an. Hier ein EEX-Spotpreis-Plot über etwa 3 Jahre:

Graphik 1

Zunächst fällt auf, dass die Zeitreihe Ausreißer enthält, die auf jede Art von Mittelwertbildung dominant durchschlagen. Möglicherweise sollte man diese Ausreißer zunächst bereinigen.

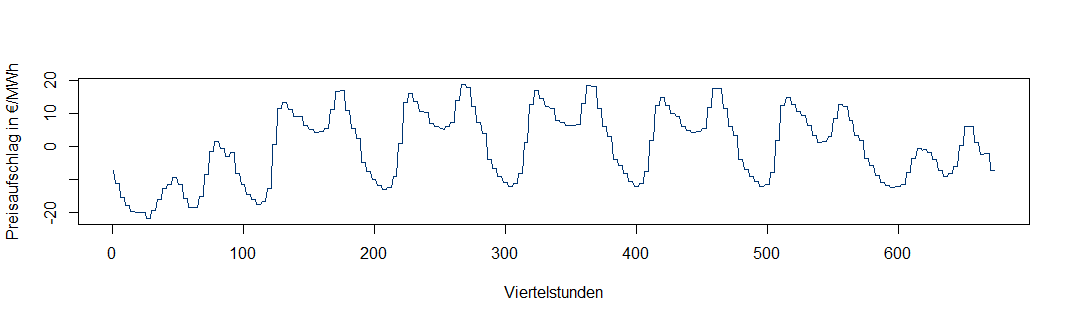

Danach gilt es, die unregelmäßige Struktur der EEX-Spotpreise in eine systematische Wochenstruktur (Saisonalität) und ein sich veränderndes Preisniveau (Trend) zu zerlegen. Hierüber haben sich bereits andere Gedanken gemacht und wir verwenden hier für eine erste optische Einschätzung das in R implementierte STL-Verfahren. Dies liefert die folgende Wochenstruktur:

Graphik 2

Die Zeitreihe mit 1/4h Auflösung beginnt Sonntag 0 Uhr und endet Samstag 24 Uhr. Man sieht, dass Samstag und Sonntag jeweils eine deutlich andere Preisstruktur haben als die Arbeitstage. Weiterhin sieht man, dass der Montag mit einem deutlich niedrigeren Preisniveau startet als die anderen Arbeitstage. Der Freitag unterscheidet sich geringfügig, Dienstag bis Donnerstag sehen sehr ähnlich aus.

Mit dieser Motivation möchten wir für die Generierung einer HPFC die folgenden sogenannten Typtage unterscheiden:

- Mo (Typtag 1)

- Di-Do (Typtag 2)

- Fr (Typtag 3)

- Sa (Typtag 4)

- So (Typtag 5)

Bei dieser Einteilung gibt es einigen Ermessensspielraum. Brückentage zeigen eine deutlich andere Struktur als normale Arbeitstage. Die Datenbasis reicht aber vernünftigerweise nicht aus, sie als eigenen Typtag zu deklarieren. Sie können zum Beispiel ebenfalls dem Typtag 4 zugeordnet werden. Nicht alle Feiertage schlagen wirklich auf das Preisniveau durch. Durch die zunehmende Europäisierung der Energiemärkte ist dabei nicht unerheblich, ob der Feiertag auch außerhalb Deutschlands ein Feiertag ist. Dies bedeutet, dass katholische Feiertage oftmals deutlicher im Preisniveau durchschlagen als Feiertage wie der Tag der Deutschen Einheit, die nur in Deutschland gelten.

Eine erste HPFC

Nun sind wir vorbereitet, eine erste, sehr einfache HPFC zu generieren. Hierzu werden jeder Stunde des Zeitraums, für den die HPFC generiert werden soll, Daten wie die folgenden zugeordnet. Die letzten beiden Spalten sind dabei das Ergebnis der Berechnung:

| Zeitstempel | Typtag | Peak/Offpeak | Monatspreis (€/MWh) | Faktor | HPFC-Preis (€/MWh) |

| 01.01.2018 00:00 | 2 (Mi) | Offpeak | 21,27 | 0,9 | 19,14 |

| 01.01.2018 01:00 | 2 (Mi) | Offpeak | 21,27 | 0,7 | 14,89 |

| 01.01.2018 02:00 | 2 (Mi) | Offpeak | 10,63 | 0,5 | 10,63 |

Die Einträge der einzelnen Spalten ergeben sich dabei wie folgt:

- Der Typtag ergibt sich aus dem Wochentag des Zeitstempels

- Der Peak/Offpeak Eintrag ergibt sich ebenfalls aus dem Zeitstempel: Peakstunden erhalten Peak, Offpeakstunden Offpeak

- Der Monatspreis ist für Peakstunden der Peakpreis, für Offpeakstunden der Offpeakpreis des jeweiligen Monats gemäß der Monats-Preiskurve

- Die Ermittlung des Faktors aus historischen EEX-Spotpreisen wird im Folgenden besprochen

- Der HPFC-Preis ergibt sich als Monatspreis x Faktor

Es verbleibt somit die Bestimmung der Faktoren. Dabei wird ein Faktor jeweils eindeutig bestimmt durch:

- Tagesstunde

- Typtag

- Monat

Hierfür gehen wir wie folgt vor: Zunächst bilden wir für jede historisch betrachtete Stunde den Quotienten aus EEX-Spotpreis und Monatspreis; diesen Quotienten nennen wir historischen Faktor zu der entsprechenden Stunde.

Das Ergebnis sieht dann beispielsweise so aus, wobei die Einträge in der Spalte „historischer Faktor“ berechnet worden sind:

| Zeitstempel | Typtag | Peak/Offpeak | Monatspreis (€/MWh) | historischer Faktor | EEX-Preis (€/MWh) |

| 01.01.12 00 | 5 (So) | Offpeak | 20,23 | 0,8 | 16,18 |

| 01.01.12 01 | 5 (So) | Offpeak | 20,23 | 0,6 | 12,14 |

| 01.01.12 01 | 5 (So) | Offpeak | 20,23 | 0,4 | 8,09 |

Es ergibt sich:

- der Typtag aus dem Zeitstempel,

- der Monatspreis für Peakstunden als der mittlere EEX-Spotpreis über alle Peakstunden des Monats, für Offpeakstunden über alle Offpeakstunden des Monats

- der historische Faktor aus dem in diesem Fall bekannten EEX-Spotpreis als EEX-Spotpreis / Monatspreis

Nun bildet man für jede Kombination aus Tagesstunde, Typtag und Monat in Tabelle 4 den Mittelwert über die historischen Faktoren. Hierzu kann man eine Pivot-Tabelle benutzen. Das Ergebnis ist ein Faktor für jede der Kombinationen. Diese Faktoren tragen wir in Tabelle 3 ein und berechnen dann hiermit die HPFC-Preise.

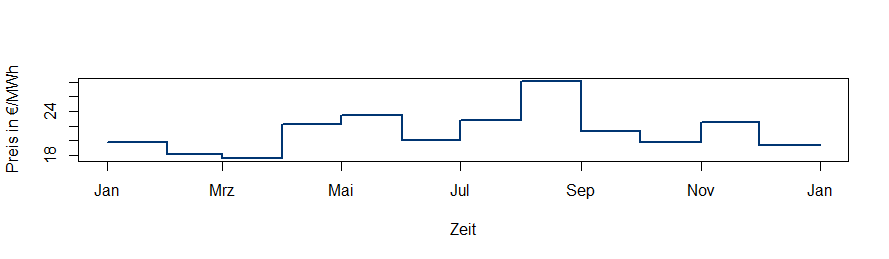

Auf diese Weise erhält man eine einfache HPFC, wie sie so oder ähnlich vor 10 Jahren in vielen Unternehmen verbreitet war. Sie sieht so aus:

Graphik 3

Man erkennt deutlich die jeweils an der Monatsgrenze auftretenden Struktur- und Niveaubrüche, die in dieser Form nicht plausibel sind.

Schwächen des HPFC-Basismodells

Mit dem Monatswechsel ändert sich abrupt sowohl die Preisstruktur als auch das Preisniveau. Weiterhin entstehen durch die unabhängige Erzeugung von Peak- und Offpeakpreisen unplausible Übergänge (Zacken) zwischen Peak- und Offpeakzeiten (d.h. die Tagesstunde 8 kann höher sein als die Tagesstunde 9).

Möchte man nur natürliche Jahresprofile bepreisen, wie z.B. den tatsächlichen Bedarf eines Sonderkunden, so ist dieser methodische Mangel wirtschaftlich von geringerer Relevanz. Anders sieht es aus, wenn man ein Handelsportfolio mit Reststrukturen bewerten möchte und mit der HPFC auch strukturierte Positionen im kurzfristigeren Bereich bewertet werden sollen.

Insgesamt gelten Stufen in der HPFC als offensichtlicher Qualitätsmangel.

HPFC mit kontinuierlichen Verläufen durch Glättungsverfahren

Um eine HPFC ohne Stufen zu erhalten, müssen sowohl kontinuierliche monatliche Preisniveaus als auch kontinuierliche Faktoren generiert werden. Hierfür werden Glättungsverfahren angewandt.

1. Glättung der Monatsniveaus

Ordnet man in einem Diagramm allen Offpeakstunden des Jahres den jeweils zugewiesenen Monats-Offpeakpreis zu, so sieht das gemäß Tabelle 2 oben zunächst so aus:

Graphik 4

Diese Kurve soll nun geglättet werden. Der Durchschnittspreis über alle Offpeakstunden des jeweiligen Monats soll sich dabei jedoch nicht ändern. Das heißt jede Offpeakstunde des Jahres erhält jetzt einen leicht anderen Preis, so dass es keine abrupten Monatsübergänge mehr gibt. Der Dezember geht dabei kontinuierlich in den Januar über. Dies könnte so aussehen:

Graphik 5

Um dies zu erreichen, kommen verschiedene mathematische Glättungsverfahren in Frage. Wir verwenden hier kubische Splines.

Ebenso muss die Monatskurve der Peakpreise aus Tabelle 2 durch eine kontinuierliche Kurve ersetzt werden, die jeder Peakstunde des HPFC-Jahres einen sich kontinuierlich verändernden Preis zuordnet. Auf diese Weise lässt sich die abrupte Änderung des Preisniveaus beim Monatsübergang glätten und man erhält ein sich kontinuierliches änderndes Stundenpreisniveau Peak und Offpeak.

2. Generierung kontinuierlicher Faktoren

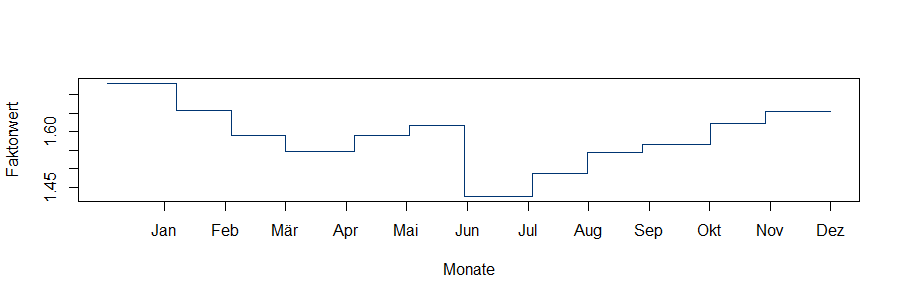

Die Basis-HPFC enthält auch beim Verlauf der Faktoren Sprünge im Monatswechsel. Hier zum Beispiel der in der Tabelle Erste HPFC (Tabelle 3) zur Anwendung kommenden Faktor für die Tagesstunde 9 und den Typtag 2:

Graphik 6

Die jetzt geglätteten Monatsniveaus repräsentieren unterschiedliche Niveaus für jede Stunde, die das unterschiedliche Preisniveau im Jahresverlauf berücksichtigen, aber keine Wochensaisonalität enthalten. Passend zu den glatten Monatsniveaus generieren wir neue, von vornherein glatte Faktoren. Dies wird im Endergebnis bedeuten, dass wir jeder Stunde der HPFC einen eigenen Faktor zuordnen werden, nicht nur jeder Kombination von Typtag, Tagesstunde und Monat. Typtage und Tagesstunden werden allerdings weiterhin eine wichtige Rolle bei der Berechnung spielen.

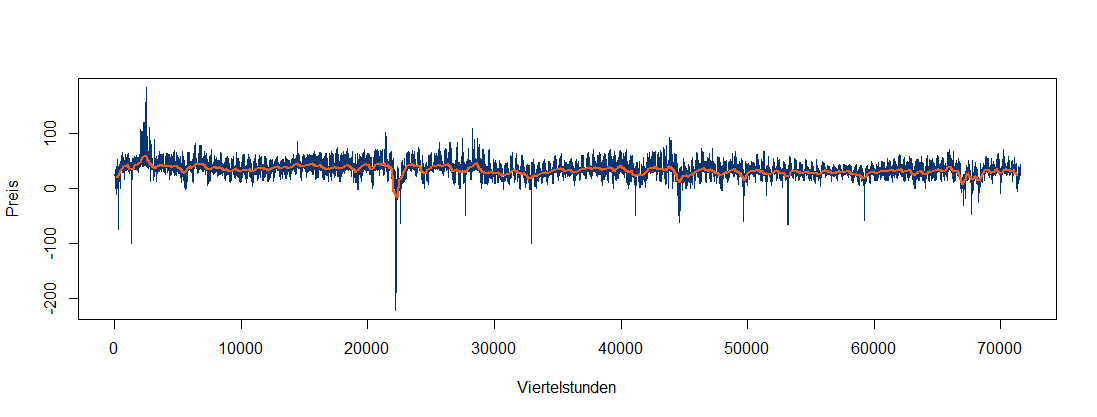

Zunächst erzeugen wir aus den EEX-Spotpreisen ein tägliches Preisniveau, das um Wochensaisonalität bereinigt ist. Hierzu bilden wir separat für zeitlich geordnete Peak- und Offpeakpreise einen gleitenden Wochendurchschnitt mit symmetrischem Fenster:

Graphik 7

Die Graphik zeigt die zeitlich geordneten Offpeakpreise (blau) und den zugehörigen gleitenden Offpeak-Wochendurchschnitt (rot). Der am Terminmarkt sichtbare Spread zwischen Winter- und Sommerquartalen materialisiert sich am Spotmarkt nicht. Das über den gleitenden Durchschnitt generierte Offpeak-Preisniveau am Spotmarkt schwankt unspezifisch um dasselbe Preisniveau. Dieses Verhalten wird an den Finanzmärkten oft als Noise (Rauschen) bezeichnet.

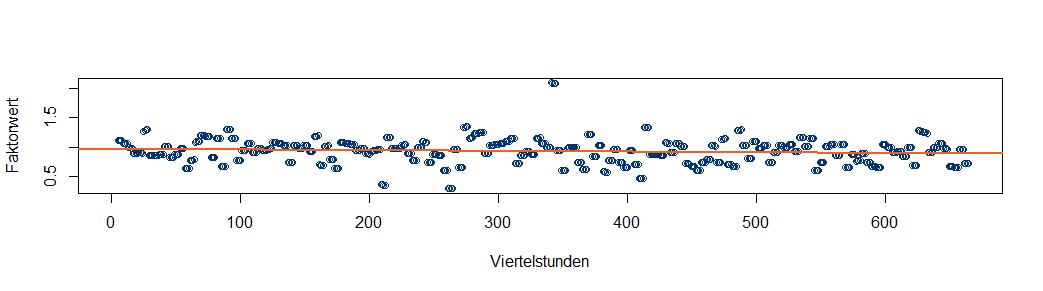

Wir errechnen nun die Quotienten aus dem stündlichen EEX-Preis und dem jeweils relevanten gleitenden Wochendurchschnitt (Peak oder Offpeak). Diese Quotienten nennen wir historische Faktoren. Betrachtet man den Verlauf der historischen Faktoren für gegebenen Typtag und gegebene Tagesstunde, so erhält man zunächst eine Punktwolke.

Die folgende Graphik zeigt beispielhaft den Verlauf dieser Faktoren für die Tagesstunde 12, Typtag 2. Die Faktoren schwanken um ein Niveau nahe bei 1 und zeigen im Zeitverlauf einen minimal abfallenden Trend (rot):

Graphik 8

Der abfallende Trend spiegelt ein sich langsam vergrößerndes Tal um die Mittagszeit wieder und kann durch die anwachsende Solareinspeisung erklärt werden. Es ist plausibel, so einen Trend in die Zukunft fortzuschreiben, und so verfahren wir auch im Folgenden.

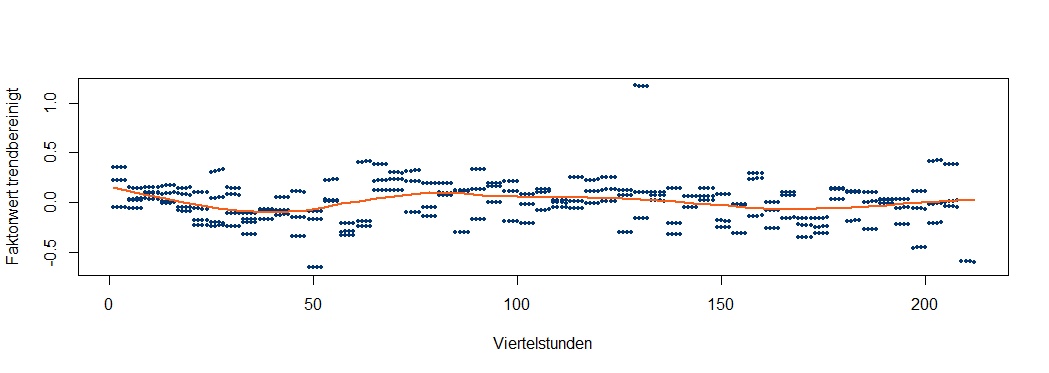

Weiterhin prüfen wir, ob der Verlauf der glatten historischen Faktoren unabhängig von seinem langfristigen Trend eine Jahressaisonalität besitzt. Tatsächlich lässt sich aus trendbereinigten Faktoren mit lokaler Regression eine schwache Jahressaisonalität extrahieren:

Graphik 9

Für eine bestimmte Stunde (Zeitstempel) Z der HPFC ergibt sich der Faktor für die HPFC nun als Summe von zwei Komponenten, einer saisonalen Komponente, die wir saisonalZ nennen, und einer Trendkomponente, die wir trendZ nennen. Diese sind wie folgt gegeben: Es sei T der Typtag und S die Tagesstunde von Z. Dann ist:

- saisonalZ : der saisonale Aufschlag, der aus den historischen Faktoren zu Tagesstunde S und Typttag T extrahiert wurde. Dies ist der Wert der roten Linie in Graphik 9 für die entsprechende Stunde im Jahr.

- trendZ : Ergebnis des fortgeschriebenen Trends der glatten historischen Faktoren für Tagesstunde S und Typttag T. Dies ist der Wert der Fortsetzung der roten Linie in Graphik 8 bis zur Stunde Z.

Ergebnis

Ein vorläufiger HPFC-Preis für eine Stunde Z ergibt sich nun als Produkt des geglätteten Monatspeak- oder -offpeakniveaus der Stunde Z mit dem Faktor der Stunde Z.

Aus der unabhängigen Bearbeitung von Peak- und Offpeakstunden können Zacken im Übergang entstehen. Somit ist es sinnvoll, den tatsächlich entstehenden Tagesverlauf an dem Übergang noch lokal zu glätten.

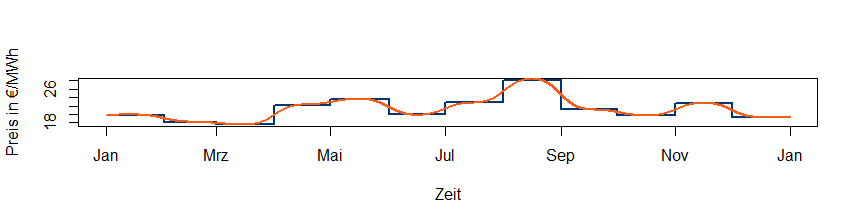

Mit der Erzeugung glatter Preisniveaus und glatter Faktoren sowie glatter Übergänge zwischen Peak- und Offpeakzeiten entsteht eine glatte HPFC.

Allerdings ist die resultierende HPFC nun nicht mehr arbitragefrei. Die Arbitragefreiheit muss nun nachträglich wiederhergestellt werden. Hierzu müssen die Preise so angepasst werden, dass sich wieder die richtigen mittleren monatlichen Peak- und Offpeakniveaus aus Tabelle 2 oben ergeben. Je nach verwendetem Verfahren können hierdurch wieder Brüche im Monatsübergang und am Peak- Offpeak-Übergang entstehen. Diese sollten optimalerweise so klein sein, dass keine erneute Glättung erforderlich ist.

Das Ergebnis sieht dann etwa so aus:

Graphik 10

Prüfkriterien an eine HPFC

Aus der Darstellung ergeben sich einige naheliegende Prüfkriterien an eine HPFC:

- Die HPFC muss arbitragefrei sein.

- Sie sollte glatte und plausible Übergänge beim Monatswechsel und beim Wechsel von Peak- zu Offpeakzeiten und auch im Jahresübergang haben.

- Eine optische Prüfung der Wochenstruktur sollte ein plausibles Ergebnis zeigen.

- Gelegentlich wird ein auf Großhandelsniveau skaliertes H0-Profil, das GH0-Profil, auf den OTC-Märkten gehandelt. Der gehandelte Preis liefert in Verbindung mit dem Preis in GH0 enthaltener Standardprodukte einen direkten Markt-Benchmark für die HPFC-Struktur.

- Eine HPFC, die ausschließlich historische EEX-Preise in die Generierung der Preisstrukturen einbezieht, sollte die dort enthaltenen Preisstrukturen auch wiedergeben.

- Eine HPFC, die auch EEG und andere Effekte antizipiert, muss sich im nachhinein gegen die tatsächlich eintretenden EEX-Preise messen lassen.

Die letzten beiden Bedingungen kann man beurteilen, indem man typische regelmäßige Profile (z.B. Haushaltskundenprofil) einerseits mit der HPFC, andererseits mit ungemittelt nach vorne geschobenen EEX-Preisen bzw. den tatsächlich eingetretenen EEX-Preisen bepreist. Die HPFC muss dabei für ein Terminpreisniveau erzeugt werden, das genau den relevanten Monatsmittelwerten der nach vorne geschobenen EEX-Preise bzw. eingetretenen EEX-Preise entspricht. Dann kann man auch die typische Woche (Mittelwert aller Montage, Dienstage usw.) für EEX-Preise und HPFC vergleichen, um Strukturunterschieden und möglichen Mängeln der HPFC nachzugehen.

HPFC-Modelle mit Regression

Ein wachsendes Problem ist, dass die EEX-Spotdaten der Vergangenheit keine gute Prognose der Zukunft liefern, da sich durch den Zubau der Erneuerbaren die Fundamentaldaten ändern. Vor diesem Hintergrund wäre es sinnvoll, nur Terminpreise (Base und Peak) in das HPFC-Modell eingehen zu lassen und die Struktur aus einem Fundamentalmodell zu generieren.

Ein anderer Ansatz ist, die Rohdaten, d.h. die EEX-Spotpreise mit einer Regressionsanalyse in Abhängigkeit von der stündlichen EEG-Einspeisung in zwei Teile zu zerlegen:

- ein EEG-Preisanteil, der sich durch die EEG-Einspeisung erklärt

- ein Kalender-Preisanteil, der durch Trend, wöchentliche Saisonalität, Feiertage usw. erklärt werden soll.

Dann kann die Fundamentalprognose darauf beschränkt werden, ein Stundenprofil für die typische EEG-Einspeisung in den Folgejahren zu generieren. Aus diesem ergibt sich dann der EEG-Preisanteil, während der Kalender-Preisanteil mit üblichen Verfahren zur Extrahierung von Trend und Saisonalität behandelt werden kann. Dieser Ansatz liefert zunächst einmal eine additive Zerlegung des Strompreises.

Eine Regressionsanalyse kann auch erst auf den extrahierten Faktorverlauf angewendet werden. Aber auch die hier gewählte reine Fortschreibung des Trends im Faktorverlauf stellt eine Antizipation des EEG-Ausbaus wie in der Vergangenheit dar. Insgesamt ist ein HPFC-Modell, dass den EEG-Ausbau nicht berücksichtigt, nicht mehr wirklich vertretbar.

Es gibt auch Ansätze, die HPFC-Struktur vollständig über ein Regressionsmodell zu generieren. Diese bedeutet, dass auch die Kalenderabhängigkeiten über Regressionen bestimmt werden. Bei solchen Ansätzen startet man mit einem sehr vieldimensionalen Problem mit stark korrelierten Ausgangsdaten. Somit wurden für eine solche Analyse auch dimensionsreduzierende Verfahren vorgeschlagen. Siehe dazu z.B. das Buch Stromhandel von Dr. Borchert und anderen.

In jedem Falle sind die Verfahren aber so anzupassen, dass sich am Ende eine arbitragefreie HPFC ergibt. Aus der EEG-Einspeisung und den historischen EEX-Spotpreisen werden immer nur Strukturinformationen, keine Informationen über das durchschnittliche Preisniveau abgeleitet.

Zu guter Letzt ist noch zu sagen, dass die Arbeit mit der Generierung einer stündlichen HPFC nicht getan ist: Lasten im Marktregime der deutschen Energiewirtschaft sind 1/4-h-Lastgänge und auch die 1/4-h-Struktur muss bepreist werden. Wie das geht, steht in dem Artikel „Der Sägezahn“.

Klassifikationsbäume sind ein intuitiver und dennoch leistungsfähiger Algorithmus, um Datensätze auf Basis der Werte kontinuierlicher oder diskreter (kathegorischer) Werte in Klassen zu sortieren. Zusammen mit Diskriminanzanalyse und Logistischer Regression gehören Klassifikationsbäume zu den klassischen Werkzeugen des Kreditscorings. Weiterhin sind sie eine verbreitete Technik des Dataminings, [...]

Klassifikationsbäume sind ein intuitiver und dennoch leistungsfähiger Algorithmus, um Datensätze auf Basis der Werte kontinuierlicher oder diskreter (kathegorischer) Werte in Klassen zu sortieren. Zusammen mit Diskriminanzanalyse und Logistischer Regression gehören Klassifikationsbäume zu den klassischen Werkzeugen des Kreditscorings. Weiterhin sind sie eine verbreitete Technik des Dataminings, [...] In der Energiewirtschaft werden fast alle entscheidenden Daten durch Zeitreihen beschrieben. Die Fortschreibung dieser Zeitreihen und die Qualität der Prognosen und Forecastverfahren bestimmt entscheidend das finanzielle Ergebnis.

Prognosen und Forecastverfahren werden routinemäßig für die kurzfristige und langfristige Prognose von Lastgängen benötigt. Weiterhin werden oftmals auch Spot-, [...]

In der Energiewirtschaft werden fast alle entscheidenden Daten durch Zeitreihen beschrieben. Die Fortschreibung dieser Zeitreihen und die Qualität der Prognosen und Forecastverfahren bestimmt entscheidend das finanzielle Ergebnis.

Prognosen und Forecastverfahren werden routinemäßig für die kurzfristige und langfristige Prognose von Lastgängen benötigt. Weiterhin werden oftmals auch Spot-, [...] Der Smart-Meter-Rollout wird in Kürze Ist-Lastzeitreihen für nahezu alle Kunden zur Verfügung stellen. Im gleichen Zuge steigen die Handlungsmöglichkeiten im Energievertrieb, die Prognosegüte zu verbessern und verbrauchsspezifische Preise und Tarife zu stellen. Clusteranalysen sind mathematische Verfahren zur Klasterung von Lastgängen eines Absatzportfolios. [...]

Der Smart-Meter-Rollout wird in Kürze Ist-Lastzeitreihen für nahezu alle Kunden zur Verfügung stellen. Im gleichen Zuge steigen die Handlungsmöglichkeiten im Energievertrieb, die Prognosegüte zu verbessern und verbrauchsspezifische Preise und Tarife zu stellen. Clusteranalysen sind mathematische Verfahren zur Klasterung von Lastgängen eines Absatzportfolios. [...]

0 Kommentare