Managemententscheidungen unter Unsicherheit und Bayes subjektive Wahrscheinlichkeiten

Praktische wirtschaftliche Entscheidungen basieren auf Einschätzungen zukünftiger Ereignisse. Häufigkeitsverteilungen hierfür können naturgemäß nicht bestimmt werden: Es gibt nur eine Zukunft und diese ist unbekannt. Die Einschätzung muss somit subjektiv auf Basis von vielen Einzelinformationen gebildet werden, wobei möglicherweise auch historische Verteilungen eine Rolle spielen. Der Wahrscheinlichkeitsbegriff von Bayes führt zu einem formalen Prozess und überraschenden Fragestellungen bei der Integration neuer Informationen in die Ableitung subjektiver Eintrittswahrscheinlichkeiten für relevante Ereignisse.

Wahrscheinlichkeiten können in der Mathematik als relative Häufigkeit von Ergebnissen eines Zufallsexperiments eingeführt oder auch formal axiomatisch definiert werden. In letztem Falle sind Wahrscheinlichkeiten einfach mathematische Objekte, mit denen in einer gewissen Weise gerechnet werden kann.

Wozu subjektive Wahrscheinlichkeiten?

Tatsächlich liegen Verteilungen und Häufigkeiten für wirtschaftlich relevante Fragestellungen selten vor. Energieversorger werden derzeit von einer Vielzahl strategischer Fragen heimgesucht:

- Welche Rolle wird Elektromobilität in Zukunft spielen?

- Wie hoch ist das Gefahrenpotential der Cyber-Kriminalität?

- Welches Potential schlummert im Wärmemarkt und welche Position wird die Regierung hier einnehmen?

- Wieweit wird die Regierung bereit sein, Strom-Speicherlösungen zu fördern?

- Welche Geschäftsfelder eröffnet der Smart-Meter?

Jede strategische Entscheidung beinhaltet neben dem kreativen Prozess der Generierung konkreter Zukunftsvisionen auch die Meinungsbildung, mit welcher Wahrscheinlichkeit ein gewünschtes Szenario oder begünstigende Teilereignisse eintreten werden. Solche Einschätzungen und die Dokumentation ihrer Voraussetzungen sind ein wesentlicher Teil von Businesscases und daraus abgeleiteten Investitionsentscheidungen. Auch im Detail können wirtschaftlich relevante Wahrscheinlichkeiten nur selten statistisch bestimmt werden:

- Ein Stadtwerk plant eine Ladesäuleninfrastruktur für Elektrofahrzeuge in seiner Gemeinde. Die optimalen Standorte hängen stark davon ab, ob eine Umgehungsstraße gebaut wird oder nicht. Wie hoch ist die Wahrscheinlichkeit hierfür?

- Ein Energieversorger muss eine aufwändige Revisionsmaßnahme bei einem Kernkraftwerk durchführen. Wird die Regierung die derzeitigen Restlaufzeiten tatsächlich bis zum Ende zugestehen?

Der subjektive oder Bayes’sche Wahrscheinlichkeitsbegriff führt zu typischen und möglicherweise überraschenden Fragen im Umgang mit der Eintrittswahrscheinlichkeit künftiger Ereignisse und zu einem formalen Prozess zur Integration von neuen Informationen. Dies soll im Folgenden dargestellt werden. Der Artikel verdankt seine Ideen zu großen Teilen dem Buch: Head First Data Analysis von Michael Milton.

Formale Eigenschaften von Wahrscheinlichkeiten

Betrachtet man beispieleweise Eintrittswahrscheinlichkeiten im Rahmen eines Businesscases, so handelt es sich dabei zunächst nur um eine „Sicherheit in der persönlichen Einschätzung eines Sachverhaltes“. Die Frage ist nun, welche mathematischen Eigenschaften dieser Wahrscheinlichkeitsbegriff auf jeden Fall haben sollte, um der Inutition zu entsprechen. Im Wesentlichen möchte man, dass man mit einer wohldefinierte Wahrscheinlichkeit immer so rechnen kann wie mit relativen Häufigkeiten. Drei wichtige Eigenschaften hierfür werden in mathematischer, mengentheoretischer Beschreibung in den Axiomen von Kolmogorow angegeben (siehe Wikipedia Axiome der Wahrscheinlichkeitstheorie):

$latex 1. \> 0\leq P(A)\leq 1$

$latex 2. \> P(\Omega) = 1$

$latex 3. \> P(A \cup B)=P(A) + P(B), \text{mit } A \cap B = \emptyset $

Das bedeutet:

- Alle Eintrittswahrscheinlichkeiten haben Werte zwischen 0 (0%) und 1 (100%)

- Das sichere Ereignis hat die Wahrscheinlichkeit 1

- Die Wahrscheinlichkeit einer Vereinigung inkompatibler Ereignisse ist gleich der Summe der Wahrscheinlichkeiten der einzelnen Ereignisse.

Bei der Bayes’schen Wahrscheinlichkeitsinterpretation spielen Bedingte Wahrscheinlichkeiten eine wesentliche Rolle. Die der Bedingten Wahrscheinlichkeit zugrundeliegende Frage ist: „Wenn ich wüsste, dass das Ereignis B eintritt, wie würde ich dann die Wahrscheinlichkeit schätzen, dass das Ereignis A (auch) eintritt?“ Der Intuition wird nun durch die folgende Bedingung entsprochen: Wenn P(B) > 0 ist, dann ist die Bedingte Wahrscheinlichkeit, dass das Ereignis A eintritt unter Bedingung, dass das Ereignis B eingetritt, gegeben als:

$latex P(A|B)=\frac {P(A \cap B)} {P(B)} $

Hieraus folgt unmittelbar der Satz von Bayes:

$latex P(A|B)=\frac {P(B|A)\cdot P(A)} {P(B)} $

Sei !A das Ereignis, dass A nicht eintritt, dann ist

$latex P(B) = P(B|A) \cdot P(A) +P(B|!A) \cdot P(!A) $

und

$latex P(A|B)= \frac {P(B|A) \cdot P(A)}{P(B|A) \cdot P(A) +P(B|!A) \cdot P(!A)} $

Der Satz von Bayes ist das zentrale Hilfsmittel, um festzustellen, welche Auswirkung neue Information auf eine vorher ermittelte subjektive Wahrscheinlichkeit haben.

Konsensbildung und subjektive Wahrscheinlichkeiten

Bevor wir jedoch zur Verarbeitung neuer Informationen kommen, möchten wir mit dem erstmaligen Finden einer Wahrscheinlichkeit beginnen.

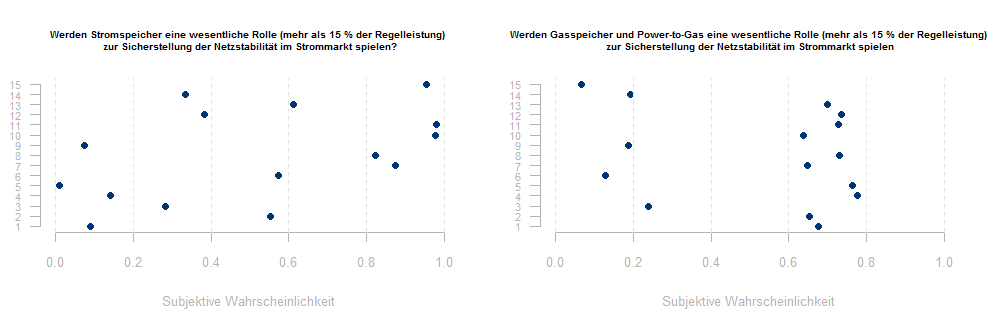

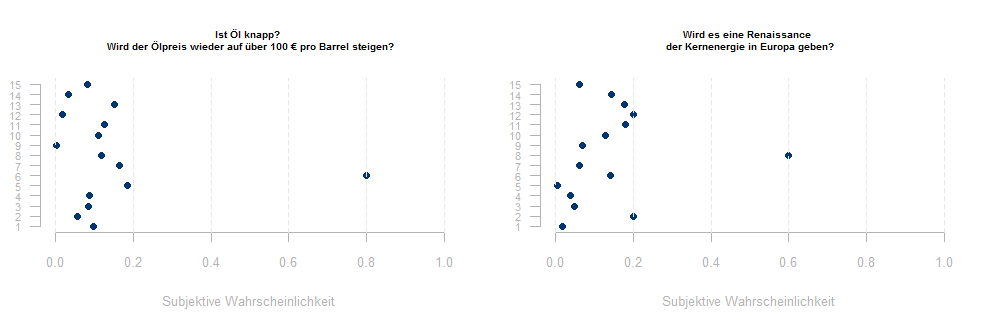

Subjektive Wahrscheinlichkeiten sind Meinungen und diese unterscheiden sich bekanntlich. Nehmen wir an, ein Energieversorger plant signifikante Investitionen im erneuerbaren Sektor und befragt im Rahmen der Strategiefindung 15 Analysten und führende Mitarbeitern im Bereich der Unternehmens- und Geschäftsentwicklung zu erwarteten politischen und technologischen Entwicklungen bis zum Jahr 2030. Zum Beispiel ergibt sich – alle Zahlen frei erfunden – für zwei Fragen das folgende Bild:

Die Meinungen zum Stromspeicher sind offenbar im Unternehmen breit gestreut. Möglicherweise ist aber auch die Frage ungünstig. Hintergrund der Streuung könnte z.B sein, dass zwar eine Zunahme dieser dezentralen Technik auf Verbraucherseite gesehen wird, sich jedoch keine einheitliche Meinung herauskristallisiert, ob die Technik eine Rolle auf der Ebene des Übertragungsnetzes spielen wird. Beim Gasspeicher haben sich dagegen zwei deutliche Lager gebildet und es wäre nun interessant, welche Gründe die beiden Lager für ihre Einschätzung haben.

Bei anderen Fragen sieht man dagegen möglicherweise einen breiten Konsens (ebenfalls frei erfundene Zahlen):

Abweichler zeigen eine gesunde Diskussionskultur. Man sieht auch, dass die genaue Formulierung der Frage wichtig ist: Wieviele Kernkraftwerksneubauten sind eine Renaissance?

Konsens und Innovation

Es gibt große empirische Evidenz, dass Einschätzungen, die sich als Mittelwert vieler unabhängiger Einschätzungen ergeben, akkurater sind als Einschätzungen von Einzelpersonen. Das klassische Beispiel hierfür ist, eine große Anzahl Personen schätzen zu lassen, wieviele Bälle sich in einem Container befinden. Während die Einzelschätzungen von der tatsächlichen Anzahl weit abweichen können, trifft der Mittelwert den tatsächlichen Wert mit erstaunlich großer Genauigkeit.

Allerdings sind Einschätzungen im Bereich von Börsenpreisen oder in einem hochpolitisierten Umfeld wie der Energiewirtschaft eher selten unabhängig. Bei Börsenpreisen kommt hinzu, dass Mehrheitseinschätzungen zur Preisentwicklung im Sinne eines natürlichen Ponzi-Schemas selbstbestätigend sind: Je mehr Leute glauben, dass die Preise steigen, desto mehr Leute investieren, desto mehr steigen die Preise.

Weiterhin muss man sich klar sein, dass Durchschnittsbildung und das Verfolgen konventioneller Mehrheitsmeinungen zwar möglicherweise risikominimierend sind, aber nicht zu innovativen Geschäftsmodellen führen. Der bekannte Gründer und Investor Peter Thiel fragt Bewerber gerne:

What important truth do very few people agree with you on?

Als Vorteil der Frage führt Peter Thiel an, dass sie den Kandidaten zwingt, etwas Unpopuläres zu sagen. Innovative Ideen treffen also generell nicht auf Konsens. Dies ist in der Energiebranche nicht sehr bekannt. So führte die Internetzeitung für Kommunalwirtschaft www.zfk.de vor nicht allzu langer Zeit eine Umfrage auf ihrer Seite, wo man in einer Liste ankreuzen sollte, in welche der aufgezählten „innovativen Strategien“ das Arbeitgeber-Stadtwerk in den nächsten Jahren investieren werde.

Neue Informationen

Nachdem man sich seine Meinung über Eintrittswahrscheinlichkeiten gebildet hat, wird es nicht ausbleiben, dass sich neue Informationen ergeben. Es könnte zum Beispiel:

- England ankündigen, wieder ein Kernkraftwerk zu bauen

- ein führender Ölkonzern eine Pressemitteilung geben, dass er erwägt, aus dem Ölgeschäft in Saudi-Arabien auszusteigen

- ein Übertragungsnetzbetreiber ankündigen, einen größeren Stromspeicher zu bauen

Natürlich könnte man die Analysten jetzt im Lichte der neuen Information neu befragen, wie sie die Wahrscheinlichkeiten zu oben genannten Themen jetzt einschätzen. Dieses Verfahren hat jedoch Nachteile: Die vorher kommunizierten Wahrscheinlichkeiten werden einfach verworfen und den Analysten wird somit freigestellt, jederzeit ihre Meinung zu ändern, ohne sich um ihr Geschwätz von gestern zu kümmern.

Die Frage ist somit eigentlich: Welche Relevanz hat die neue Information für die vorher eingeschätzten Wahrscheinlichkeiten? Z.B. im Falle des Ölthemas:

- wie hoch ist die Wahrscheinlichkeit P(B|A), dass diese Pressemitteilung erfolgt wäre, wenn der Ölpreis signifikant steigen wird

- wie hoch ist die Wahrscheinlichkeit P(B|!A), dass diese Pressemitteilung erfolgt wäre, wenn der Ölpreis nicht signifikant steigen wird

Tatsächlich kann ein Ausstieg motiviert sein durch

- sinkende Reserven in dem Land (verbunden mit nicht ausreichend steigenden Ölpreisen)

- steigende Kosten und die Erwartung eines sinkenden Ölpreises

Weiterhin ist nicht klar, ob die Firma einen Ausstieg tatsächlich durchführen wird und ob andere Motive bei der aktuellen Meldung eine Rolle gespielt haben.

Jedenfalls ergibt sich die neue Wahrscheinlichkeit für einen signifikant steigenden Ölpreis P(A|B) aus der alten Wahrscheinlichkeit P(A) unter Berücksichtigung der Pressemitteilung mit der Bayes’schen Formel als

$latex P(A|B)= \frac {P(B|A) \cdot P(A)}{P(B|A) \cdot P(A) +P(B|!A) \cdot P(!A)} $

wobei

P(A) die Wahrscheinlichkeit, dass der Ölpreis steigt

P(!A) die Wahrscheinlichkeit, dass der Ölpreis nicht steigt

P(B|A) die Wahrscheinlichkeit der Pressemeldung bei steigendem Preis

P(B|!A) die Wahrscheinlichkeit der Pressemeldung bei nicht steigendem Preis

wird

Die Darstellung zeigt, dass die Relevanz der neuen Information, in diesem Fall der Pressemeldung, sich darin ausdrückt, wie stark sich P(B|A) von P(B|!A) unterscheidet.

Viele Institutionen haben ein starkes Interesse Pressemitteilungen und Studien in einer gewissen Richtung herauszugeben. Zum Beispiel könnte es sein, dass die Wahrscheinlichkeit, dass eine Umweltorganisation eine Studie herausgibt, dass die Kosten konventioneller Energieerzeugung steigen werden, gleich groß ist, ob die Kosten steigen oder sinken. In diesem Falle liefert die Existenz der Studie an sich keinerlei zusätzliche Information zur Entwicklung dieser Kosten. Auch dies ergibt sich aus der Bayes’schen Formel:

$latex P(A|B)=\frac {P(B|A)\cdot P(A)} {P(B)} $

dabei ist

P(A) die Wahrscheinlichkeit, dass konventionelle Erzeugungskosten steigen

P(B|A) die Wahrscheinlichkeit der Studie, wenn konventionelle Erzeugungskosten steigen

P(B) die Wahrscheinlichkeit der Studie

Wir waren zu dem Ergebnis gekommen, dass

$latex P(B|A) = P(B|!A) = P(B)$

Hieraus ergibt sich mit obiger Gleichung sofort:

$latex P(A|B) = P(A)$

Auch wenn man zu der Einschätzung kommt, dass die reine Existenz einer solchen Studie keinen relevanten Informationsgehalt hat, könnte die konkrete Studie natürlich dennoch interessante konkrete Information enthalten. Diese kann man wiederum in derselben Weise separat verarbeiten.

Einsatzoptimierung, optimaler Dispatch und optimale Absicherung der Marktrisiken von Kraftwerken an den Energiemärkten zur Maximierung des Ergebnisses

Als Kraftwerkseinsatzoptimierung bezeichnet man die Ermittlung des wirtschaftlich optimalen Einsatzes vor allem für thermische Kraftwerke. Die resultierende konkrete Einsatzentscheidung bezeichnet man als Dispatch des Kraftwerks. Einsatzoptimierung, optimaler Dispatch und die Vermarktungsentscheidungen an den Energie-Terminmärkten haben einen großen Einfluss auf die mit der Erzeugung erzielten Ergebnisse. [...]

Einsatzoptimierung, optimaler Dispatch und optimale Absicherung der Marktrisiken von Kraftwerken an den Energiemärkten zur Maximierung des Ergebnisses

Als Kraftwerkseinsatzoptimierung bezeichnet man die Ermittlung des wirtschaftlich optimalen Einsatzes vor allem für thermische Kraftwerke. Die resultierende konkrete Einsatzentscheidung bezeichnet man als Dispatch des Kraftwerks. Einsatzoptimierung, optimaler Dispatch und die Vermarktungsentscheidungen an den Energie-Terminmärkten haben einen großen Einfluss auf die mit der Erzeugung erzielten Ergebnisse. [...] Portfoliomanager ist eine der beliebtesten und gleichzeitig unklarsten Berufsbezeichnungen der Energiewirtschaft. Ähnlich divers sind die Assoziationen mit dem Wort Portfoliomanagement.

Der vorliegende Artikel handelt von der Bewirtschaftung der Marktrisikopositionen eines Energieunternehmens aus Vertrieb, Erzeugung und gegebenenfalls anderen Geschäftsfeldern an den Energiehandelsmärkten.

Definition Portfolio

Ein Portfolio besteht aus marktrisikobehafteten Positionen, hier insbesondere:

Energiehandels- und -vertriebskontrakten

physischen Positionen wie z.B. dem Vertriebsabsatz [...]

Portfoliomanager ist eine der beliebtesten und gleichzeitig unklarsten Berufsbezeichnungen der Energiewirtschaft. Ähnlich divers sind die Assoziationen mit dem Wort Portfoliomanagement.

Der vorliegende Artikel handelt von der Bewirtschaftung der Marktrisikopositionen eines Energieunternehmens aus Vertrieb, Erzeugung und gegebenenfalls anderen Geschäftsfeldern an den Energiehandelsmärkten.

Definition Portfolio

Ein Portfolio besteht aus marktrisikobehafteten Positionen, hier insbesondere:

Energiehandels- und -vertriebskontrakten

physischen Positionen wie z.B. dem Vertriebsabsatz [...] Beschaffungsstrategien in Abhängigkeit von der Struktur der Vertriebsprodukte und der enthaltenen Risikopositionen

Beschaffungsstrategien für Strom und Gas dokumentieren schriftlich, wie das Stadtwerk oder energieintensive Unternehmen an den Energiehandelsmärkten agieren möchte. Mögliche Inhalte sind:

die abgestimmte Mengenbasis für die Beschaffung

Freiräume von Mitarbeitern und Führungskräften im Handel

Limite

zu überwachende Ergebnis- und Risikokennzahlen

Die Gestaltung der Beschaffungsstrategie hängt immer von dem Beschaffungszweck, d.h. [...]

Beschaffungsstrategien in Abhängigkeit von der Struktur der Vertriebsprodukte und der enthaltenen Risikopositionen

Beschaffungsstrategien für Strom und Gas dokumentieren schriftlich, wie das Stadtwerk oder energieintensive Unternehmen an den Energiehandelsmärkten agieren möchte. Mögliche Inhalte sind:

die abgestimmte Mengenbasis für die Beschaffung

Freiräume von Mitarbeitern und Führungskräften im Handel

Limite

zu überwachende Ergebnis- und Risikokennzahlen

Die Gestaltung der Beschaffungsstrategie hängt immer von dem Beschaffungszweck, d.h. [...]

1 Kommentar

Jean-Christophe · 31. Januar 2018 um 17:26

Hallo Marianne,

Hast Du „Nudge“ von R. Tahler gelesen?