Steuerung von Kreditrisiken im Energiehandel: Vergabe von Kreditlinien, Bestimmung von Exposure und Potential Future Exposure, Kreditlinienmanagement durch Credit Support Annex, OTC-Clearing und Trilateral Closeout.

Als Kreditrisiko, Adressrisiko, Kontrahentenrisiko oder Adressenausfallrisiko bezeichnet man im Energiehandel die Gefahr, dass ein Handelspartner seine vertraglichen Pflichten nicht erfüllen kann oder erfüllen will und dem Unternehmen daraus wirtschaftlicher Schaden entsteht.

Da die meisten Energieversorger ihre Energiebeschaffung mehrheitlich oder vollständig auf den OTC-Märkten abwickeln, stellen Kreditrisiken im Energiehandel eine wesentliche Risikokategorie dar. Die im Vergleich zum Vertrieb hohen Umsätze der Handelsgeschäfte führen je nach Größe des Unternehmens bei Ausfall eines einzelnen Handelspartners schnell zu Ausständen in 6-stelliger oder noch höherer Größenordnung.

Aufgaben des Kreditrisikomanagements

Das Unternehmen vor solchen Schäden zu bewahren oder diese zu mindern, ist die Verantwortung des Kreditrisikomanagements. Ein wirksames Kreditrisikomanagement beinhaltet dabei:

- Prüfung und Freigabe neuer Handelspartner

- Kreditlinienvergabe

- Quantifizierung des Kreditrisikos

- Überwachung der Kreditlinien

- Management der Exposure

- Management von Rahmenverträgen und Sicherheiten

- Management von Nichtzahlung und Insolvenz

Das Kreditrisikomanagement trifft im Rahmen seiner Aufgaben immer wieder Entscheidungen, beispielsweise darüber, ob Handelsbeziehungen aufgenommen werden oder fortgesetzt werden dürfen. Diese Entscheidungen sollten auf Basis interner Richtlinien erfolgen, die das Kreditrisikomanagement erarbeitet und die Geschäftsführung freigibt.

Prüfung und Freigabe neuer Handelspartner

Eine gründliche Prüfung potentieller Geschäftspartner vor Geschäftsaufnahme schützt im Nachhinein vor bösen Überraschungen. Hierzu gehören:

- Die Identifizierung des Handelspartners im Rahmen des sogenannten Know-Your-Customer-Prozesses (KYC)

- Die Bestimmung der Bonität des Handelspartners

Abhängig vom Ergebnis erfolgt die Verhandlung des Rahmenvertrages, die Kreditlinienvergabe und letztendlich die Freigabe des Handelspartners für den Handel.

1. Know-Your-Customer-Prozess

Der Know-Your-Customer-Prozess ist gemäß Geldwäschegesetz vorgeschrieben und ist außerdem eine zentrale Compliance-Maßnahme zur Verhinderung von Umsatzsteuerbetrug. Davon abgesehen kann er wesentlich zur Einschätzung der Kreditwürdigkeit des potentiellen Handelspartners beitragen. Das Kreditrisikomanagement sollte über eine Checkliste für den KYC-Prozess verfügen. Typischerweise werden die folgenden Informationen erhoben:

- Eigentümerstruktur des Unternehmens

- Firmensitz

- Identität der Geschäftsführer

- Mitarbeiterzahl des Unternehmens

- Eigenkapital

- Personalausweis, Meldebescheinigung, und / oder private Strom- oder Telefonrechnung des Geschäftsführers

- Kopie des Mietvertrages über die Geschäftsräume

- Umsatzsteuer- Identifikationsnummer

- Umsatzsteuererklärung sowie Nachweis der Zahlung fälliger Umsatzsteuerbeträge

- Handelsregisterauszug

- steuerliche Unbedenklichkeitsbescheinigung

In Abhängigkeit von dem angestrebten Geschäftsvolumen kann es ratsam sein, die Geschäftsräume in Augenschein zu nehmen und den Geschäftsführer persönlich zu treffen. Die Durchführung des KYC-Prozesses muss dokumentiert werden.

2. Bestimmung der Bonität des Handelspartners

Nachdem man sich von der Integrität des potentiellen Geschäftspartners überzeugt hat, bestimmt das Kreditrisikomanagement die Bonität oder das Rating des Handelspartners. Die Bonität bestimmt die erwartete Ausfallwahrscheinlichkeit des Handelspartners, also die Wahrscheinlichkeit, dass der Handelspartner seinen vertraglichen Verpflichtungen nicht nachkommen wird. Mögliche Verfahren sind, abhängig von der Unternehmensgröße des Handelspartners:

- Abfrage bei Creditreform

- Einholen eines Moody’s Rating

- Prüfung der Bilanzen des Handelspartners und Erstellung eines eigenen Ratings

Nur sehr große Unternehmen verfügen über Ratings der großen Ratingagenturen. Mittelgroße Unternehmen und Energieversorger sind nichtsdestoweniger oft wichtige und im Energiehandel präsente Handelspartner. Mit solchen Handelspartnern können ebenfalls große Ausstände entstehen. Eine Abfrage bei Creditreform ist vor diesem Hintergrund für diese Klientel möglicherweise nicht ausreichend.

Eine unternehmenseigene Einschätzung der Bonität beinhaltet:

- Bilanzanalyse, möglicherweise mit geeigneten Bilanzanalysetools

- Internetrecherchen

- die Auswertung des Zahlungsverhaltens, falls mit dem Handelspartner bereits eine Geschäftsbeziehung besteht oder bestanden hat

Nach Bestimmung der Bonität entscheidet das Kreditrisikomanagement auf Basis interner Richtlinien, ob für diesen Handelspartner eine Handelsbeziehung aufgenommen werden kann. Bei schwacher Bonität muss der Handelspartner eventuell Sicherheiten stellen oder Vorkasse leisten.

3. Verhandlung des Rahmenvertrages

Ein Vertrag ist eine Essenz schlechter Erfahrungen, sagen die Juristen. Die schiere Länge des Standard-Rahmenvertrages für den Energiehandel – des EFET-Vertrages der European Confederation of Energy Traders – bestätigt dies. Möchte man die schlechten Erfahrungen anderer nicht selbst machen, ist es ratsam, diesen etablierten Standardvertrag dem Handelsgeschäft zugrundezulegen. Viele kleinere Versorger bevorzugen dennoch deutsche Kurzversionen des EFET. Bei einem geringen Geschäftsumfang kann dies angemessen sein.

Einige wesentliche risikomindernde Maßnahmen können nur im Rahmen der Vertragsverhandlung vor Handelsaufnahme durchgesetzt werden. Hierzu gehören:

- Sicherheitenforderungen

- Vorkasse und abweichende Zahlungsregelungen

- beidseitiges Kündigungsrecht bei Bonitätsverschlechterung

Da Sicherheitenforderungen immer ein kritischer Punkt der Vertragsverhandlung sind und nur wenige Energieversorger hierzu bereit sind, sollte dieser Punkt immer am Anfang der Verhandlung von Rahmenverträgen für den Energiehandel stehen.

Die im EFET-Vertrag enthaltenen Netting-Regelungen mindern die ausstehende Summe bei Ausfall eines Handelspartner gegenüber einer Vertragsregelung ohne Netting erheblich. Wir kommen hierauf bei der Messung von Kreditrisiken noch einmal zurück.

Eine weitere Möglichkeit zur Kreditrisikominderung, die der EFET-Vertrag vorsieht, ist eine beidseitige Verpflichtung zum Barausgleich, sobald das Kreditrisiko miteinander eine vertraglich vereinbarte Schranke überschritten hat. Diese ist im EFET Credit Support Annex geregelt. Auch hierzu später mehr.

Die Verhandlung von Verträgen resultiert oftmals in Kompromissen, die im Nachhinein unvorhergesehene Nebenwirkungen zeigen. Wie alle Verträge müssen Rahmenverträge juristisch geprüft werden und die Verhandlung sollte von einem Juristen begleitet werden.

4. Beurteilung von Sicherheiten

Sicherheiten haben eine sehr unterschiedliche Qualität. Mit Qualität beschreiben wir dabei die Wahrscheinlichkeit, dass bei Ausfall des Handelspartners, die ausstehende Summe tatsächlich über die Sicherheit eingeholt werden kann. Üblich sind die folgenden Sicherheiten, die wir hier mit absteigender Qualität ordnen:

- Barsicherheit

- Garantie auf erstes Anforderung / einfache Garantie

- Bürgschaft

- harte Patronatserklärungen

- weiche Patronatserklärung

- Beherrschungs- und Gewinnabführungsverträge

Welche Sicherheiten gestellt werden, ist gegebenenfalls Bestandteil der Rahmenvertragsverhandlungen. Auch hier sollte das Unternehmen über Richtlinien verfügen, welche Sicherheiten in welchen Fällen akzeptiert werden können.

Kreditlinienvergabe

Ist die Bonität des Handelspartners geprüft, der Rahmenvertrag abgeschlossen und die Sicherheit eingegangen, so wird dem Handelspartner eine Kreditlinie oder ein Kontrahentenlimit eingeräumt.

1. Kreditlinienvergabe und Bonität

Gegen die Kreditlinie wird der potentielle Verlust gemessen, den das Unternehmen bei Ausfall des Handelspartners (= Kontrahenten) erleidet. Je wahrscheinlicher ein Ausfall, desto geringer wird die Summe sein, die das Unternehmen dem Ausfallrisiko des Handelspartners aussetzen möchte. Die vergebene Kreditlinie hängt somit von der Bonität des Handelspartners ab. Weiterhin bestimmt auch die Risikotragfähigkeit des Unternehmens die Höhe der vergebenen Kreditlinien.

Auch Unternehmen angeblich excellenter Bonität können ausfallen (siehe Enron). Bilanzen und öffentliche Ratings können schlichtweg falsch sein. Vor diesem Hintergrund ist es ratsam, alle Kreditlinien durch ein Maximallimit so zu begrenzen, dass der alleiniger Ausfall eines einzelnen Handelspartners für das Unternehmen nicht existenzgefährdend ist. Die Kreditlinie wird somit gemäß den Richtlinien des Unternehmens abgeleitet aus:

- der Bonität des Handelspartners

- zugewiesenem Risikokapital für Kreditrisiken des Energiehandels

- dem Maximallimit

Die Bonität von Unternehmen kann sich verschlechtern. Es ist wahrscheinlicher, dass ein Unternehmen mittelmäßiger Bonität innerhalb der nächsten 3 Jahre Insolvenz anmeldet als dass dies bereits in den nächsten 3 Wochen geschieht. Es ist somit sinnvoll, in Abhängigkeit von der Bonität auch Beschränkungen zu freigegebenen Produkten und Lieferperioden zu machen.

2. Kreditlinienvergabe und Risikokapital

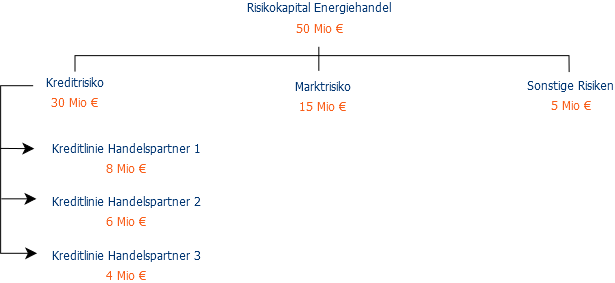

Die Risikosteuerung des Energiehandels insgesamt erfolgt typischerweise über die Zuweisung von Risikokapital. Dieses Risikokapital wird dann auf einzelne Risiken geeignet aufgeteilt. Dies könnte wie folgt aussehen:

Die Aufteilung des Risikokapitals auf Markt- und Kreditrisiken ist hier additiv erfolgt. Dies unterstellt, dass diese Risiken immer gleichzeitig eintreten und überschätzt das Risiko. Um zu einer richtigeren Betrachtung zu kommen, muss die Gleichzeitigkeit von Risikoeintritten berücksichtigt werden.

In der Kreditrisikosteuerung muss somit die Tatsache berücksichtigt werden, dass realistischerweise niemals alle Handelspartner gleichzeitig ausfallen werden. Die Summe der vergebenen Kreditlinien kann somit wesentlich größer sein, als das vergebene Kreditrisikokapital.

Im Bankenbereich gab es einmal den Richtwert, dass Kredite an Industrieunternehmen mit 8% Eigenkapital unterlegt werden müssen. Die Kredithöhe entspricht der Summe, die bei Ausfall des Kreditnehmers ausfällt. Kreditlinien im Energiehandel entsprechen somit ökonomisch Kreditlinien im Bankengeschäft. Der Bankenrichtwert suggeriert somit, dass das zugeteilte Risikokapital für Kreditrisiken mindestens 8% der Summe ausgegebener Kreditlinien betragen muss. Eine solche Eigenkapitalquote liefert somit einen einfachen Ansatz, die Vergabe von Kreditlinien in eine Risikokapitalsteuerung zu integrieren.

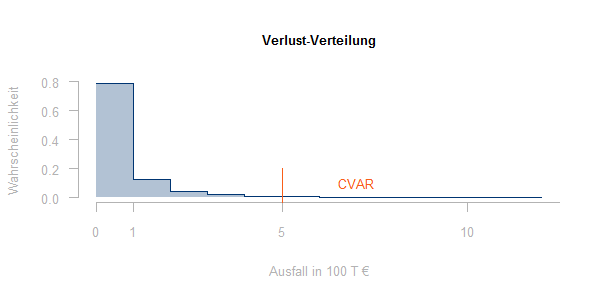

Möchte man es genauer wissen, muss man bestimmen, welcher Ausfall bei gegebener Kreditlinienvergabe mit welcher Wahrscheinlichkeit zu erwarten ist. Diese Frage bearbeiten sogenannte Credit-VAR-Modelle (CVAR):

Der Ausfall eines Handelspartners lässt sich als eine binäre Zufallsvariable modellieren. Die Ausfallhöhe ist dann die Summe korrellierter binärer Zufallsvariablen. Es ergibt sich eine für Kreditrisiken typische schiefe Verteilung. In einem Handelsportfolio treten mit hoher Wahrscheinlichkeit überhaupt keine Kreditrisikoverluste auf, mit geringen Wahrscheinlichkeiten sehr hohe Verluste.

CVAR-Modelle haben unter anderem aus den folgenden Gründen wenig Verbreitung gefunden:

- die Modellierung korrellierter binärer Zufallsvariablen übersteigt die Möglichkeiten von MS Excel

- bei einem Portfolio von weniger als 20 Handelspartnern liefert ein solches Modell keinen Mehrwert

Auch für große Handelsportfolien ist die Aussagekraft des einfachen CVAR begrenzt: Kreditlinienzuweisungen an Handelspartner mit excellenter Bonität haben keine Auswirkung auf den CVAR, egal wie hoch die Kreditlinie gesetzt wird. Vor diesem Hintergrund sollte man für Kreditrisiken immer den sogenannten Conditional VAR betrachten. Dies ist der erwartete Ausfall, wenn der CVAR überschritten wird.

3. Branchenlimite, Länderlimite und Konzernlimite

Im Bankenbereich ist es üblich, Kreditrisiken über Länder und Branchen zu aggregieren und diese aggregierten Risiken mit Länderlimiten und Branchenlimiten zu limitieren. In der Energiewirtschaft schafft dies nur in ausgewählten Fällen Mehrwert. Die Akteure auf den Energiemärkten sind Energieversorger und Banken. Es gibt somit meist nur zwei Branchen zu aggregieren. Viele Energieversorgungsunternehmen handeln auch nur mit deutschen Handelspartnern. Verbreitet und auch für kleinere Handelspartnerportfolien sinnvoll ist aber die Aggregation der Kreditrisiken von verbundenen Unternehmen. Das zusammengefasste Kreditrisiko mit dem Konzern kann dann mit einem Konzernlimit begrenzt werden, das sich aus einer geeignet ermittelten Konzernbonität ergibt.

4. Freigabe des Handelspartners für den Handel

Wir haben nun:

- den Handelspartner im Sinne des KYC-Prozesses identifiziert

- seine Bonität geprüft

- einen Rahmenvertrag mit ihm abgeschlossen

- ihn mit einer Kreditlinie versehen

Nun kann er im Handelssystem und den Risikoüberwachungssystemen angelegt werden und im Anschluss für Handelsgeschäfte freigegeben werden.

Danach sind der Handelspartner und seine Kreditlinie Bestandteil der täglichen Quantifizierung und Überwachung des Kreditrisikos.

Quantifizierung des Kreditrisikos

Basis der Kreditrisiko-Überwachung ist die tägliche Bestimmung des sogenannten Exposures. Das Exposure nach Basel 1 auch Kreditäquivalenzbetrag bezeichnet den Verlust, den das Unternehmen erleiden würde, wenn der Handelspartner heute ausfällt. Dieser potentielle Verlust setzt sich aus zwei Komponenten zusammen:

- dem Ausfall der Zahlung für bereits erfolgte Lieferungen

- dem Marktwert der Vertragsbeziehung in den künftigen Lieferzeiträumen.

Die Gefahr, Verluste erster Art (Nichtzahlung erfolgter Lieferungen) zu erleiden, wird als Erfüllungsrisiko (auch Vorleistungsrisiko oder Settlementrisiko) bezeichnet. Das Risiko, eine Vertragsbeziehung mit positivem Marktwert zu verlieren, heißt auch Wiedereindeckungs– / Wiederabsatzrisiko.

1. Quantifizierung des Erfüllungsrisikos

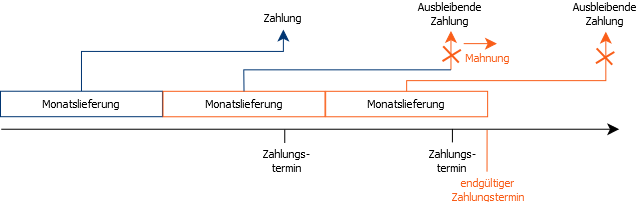

Der potentielle Verlust aus dem Erfüllungsrisiko eines Energieliefervertrags hängt im allgemeinen von Zahlungsfristen und den Fristen bis zur wirksamen Liefereinstellung ab. Liefereinstellungsfristen können durch die Kündigungsfrist des Vertrages, Fristen zur Sperrung der Verbrauchsstelle bzw. auch Fristen für die Abmeldung des Kunden aus dem eigenen Bilanzkreis gegeben sein.

Bei Handelsverträgen handelt es sich um Lieferungen auf Bilanzkreisebene, die laut EFET jeweils zum 20ten des Folgemonats zahlbar sind. Die Liefereinstellung kann nach Ablauf des endgültigen Zahlungstermins sofort erfolgen. Dennoch führt die vereinbarte Zahlung im Folgemonat zusammen mit üblichen Mahnfristen dazu, dass bei Insolvenz des Handelspartners in der Regel zwei Monate Lieferung unbezahlt bleiben:

Der potentielle Verlust aus dem Erfüllungsrisiko ist somit die Summe der erwarteten Zahlungen für Lieferungen aus dem Vormonat und den laufenden Monat. Dies setzt voraus, dass die Zahlungseingänge konsequent überwacht werden und der Mahnprozess reibungslos abläuft.

2. Quantifizierung des Wiedereindeckungs- und Wiederabsatzrisikos

Der potentielle Verlust aus dem Wiedereindeckungs- und Wiederabsatzrisiko eines Energieliefervertrags resultiert aus der Differenz zwischen dem vereinbarten Vertragspreis und den derzeit am Markt erzielbaren Konditionen.

Bei einem Kaufvertrag entsteht bei Ausfall des Handelspartners ein Verlust, wenn der Kontraktpreis niedriger ist, als der derzeit für die vereinbarte Lieferung erzielbare Marktpreis. Bei einem Verkaufsvertrag entsteht bei Ausfall des Handelspartners ein Verlust, wenn der Kontraktpreis höher ist, als der derzeit für die vereinbarte Lieferung erzielbare Marktpreis. Insgesamt ergibt sich der potentielle Verlust als:

$latex V = (p_K – p_M) \cdot L $

wobei

V der Verlust,

pK der Kontraktpreis,

pM der aktuelle Marktpreis für die vereinbarte Lieferung,

L die Liefermenge, positiv für Käufe, negativ für Verkäufe

3. Ermittlung des Exposures je Handelspartner

Für jeden Vertrag mit einem gegebenen Handelspartner ermittelt man nun die Exposurebeiträge aus Erfüllungsrisiko und Wiedereindeckungs- und Absatzrisiko. Dabei ergibt sich für jeden Vertrag:

- der Beitrag aus dem Erfüllungsrisiko des Vertrages EV als Summe der erwarteten Zahlungen für den letzten und den laufenden Monat (positiv für Forderungen, negativ für Verbindlichkeiten)

- der Beitrag aus dem Wiedereindecklungs- und Wiederabsatzrisiko des Vertrages WV als Marktwert der noch nicht in Lieferung befindlichen Monate

Das Exposure mit dem Handelspartner ergibt sich dann als Summe der Exposure aus allen Verträgen mit diesem Handelspartner

$latex \sum_V{E_V} + \sum_V{W_V} $

Der so ermittelte Betrag entspricht der Summe, die das Unternehmen verliert, wenn der Handelspartner heute ausfällt.

4. Exkurs: Rolle der Netting-Regelungen im EFET-Vertrag

Dass die Ermittlung des Exposures wie oben beschrieben erfolgen kann, ist nicht unabhängig von der im EFET integrierten Netting-Vereinbarung.

Grundsätzlich bestehen bei Insolvenz eines Geschäftspartners, mit dem mehrere Verträge abgeschlossen wurden, potentiell Forderungen aus einigen Verträgen, Verbindlichkeiten aus anderen Verträgen. Zum Beispiel könnten im vergangenen Monat sowohl Energie von dem Handelspartner bezogen als auch über einen anderen Handelsvertrag an ihn geliefert worden sein. Ausstehend sind zum Zeitpunkt der Insolvenz möglicherweise sowohl die Zahlung des Handelspartners als auch die des Unternehmens. Besteht keine Nettingvereinbarung, so muss die Zahlung des Unternehmens weiterhin erfolgen, während die Zahlung des Handelspartners nur mehr eine Forderung des Unternehmens an die Insolvenzmasse darstellt. Die Nettingvereinbarung des EFET regelt jedoch, dass bei Insolvenz:

- der EFET gekündigt wird

- alle Lieferungen eingestellt werden

- alle bestehenden Forderungen und Verbindlichkeiten gegeneinander aufgerechnet werden

- der Marktwert aller schwebenden, nicht mehr zur Erfüllung kommenden Verträge festgestellt wird und ebenfalls in die Aufrechnung eingebracht wird

- nur die netto verbleibende Forderung in der jeweiligen Richtung geltend gemacht wird

Dies bedeutet, dass die im vorigen Kapitel dargestellte Rechnung den Schaden bei Insolvenz tatsächlich wiedergibt.

Weiterhin ist es wichtig, mit dem Handelspartner Zahlungsnetting zu vereinbaren. Das bedeutet, dass bei jeder regulären monatlichen Zahlung nur der Nettobetrag aus allen Lieferungen des Vormonats in der jeweiligen Richtung gezahlt wird. Mit Zahlungsnetting kann vermieden werden, dass das Unternehmen seine monatliche Rechnung zahlt, nur um am nächsten Tag festzustellen, dass die gegenläufige Zahlung des Handelspartners nicht eingegangen ist.

Überwachung der Kreditlinien

Die Ermittlung des Exposures pro Handelspartner sollte automatisiert erfolgen. Die gängigen Handels- und Portfoliomanagementsysteme bieten hierfür Standardberichte an. Die Überwachung des Kreditrisikos besteht nun darin, dafür zu sorgen, dass die Exposures unter den zugewiesenen Kreditlinien der Handelspartner bleiben.

Die erste mögliche Steuerungsmöglichkeit des Kreditrisikomanagements ist es, den Handelspartner für weitere Energiehandelsgeschäfte zu sperren, sobald die Kreditlinie des Handelspartners ausgeschöpft ist.

Leider ist diese Maßnahme nicht immer ausreichend. Das Exposure mit einem Handelspartner kann ansteigen, auch wenn der Handel mit ihm bereits gesperrt wurde.

1. Das Handelspartner-Portfolio

Um das zu verstehen, betrachtet man am besten das Portfolio, das aus allen schwebenden Geschäften mit dem gegebenen Handelspartner besteht. Der Marktwert dieses Portfolios ist eine gute Approximation des Exposures, da der Marktwert schwebender Geschäfte den wesentlichen Teil des Exposures ausmacht. Die offene Position eines solchen Portfolios kann so aussehen:

Graphik 4

Wenn mit dem Handelspartner sowohl Kauf- als aus Verkaufsgeschäfte getätigt wurden, ist die offene Position ausgeglichen. Dann ändert sich das Kreditexposure nur wenig, wenn der Marktpreis sich ändert.

Hat das Unternehmen an den Handelspartner vorrangig verkauft, so besteht in dem betrachteten Portfolio eine Shortposition. In diesem Fall wird das Exposure ansteigen, wenn der Marktpreis sinkt.

Umgekehrt verhält es sich bei einer Longposition. Hier steigt das Exposure, wenn der Marktpreis steigt.

Weiterhin zeigt die Portfoliobetrachtung, dass auch bei stabilem Marktpreis das heute ausgewiesene Exposure nicht das Maximum über den Lieferzeitraum sein muss. Vielmehr können die Handelsgeschäfte mit kurzfristigem Lieferhorizont negative Marktwerte haben und die weiter in der Zukunft liegenden Geschäfte positive. Dann steigt das Exposure deutlich an, nachdem die kurzfristigen Geschäfte in Lieferung und Zahlung gegangen sind. In anderen Fällen ist eine Betrachtung des zukünftigen Exposures beruhigend: Es zeigt sich möglicherweise, dass mit der nächsten monatlichen Zahlung die Kreditlinie wieder grün ist und in der weiteren Zukunft kein Problem mehr besteht.

Diese Effekte können mit Hilfe einer anderen Kennzahl besser sichtbar gemacht werden.

2. Potential Future Exposure

Das Potential Future Exposure ist definiert als das maximale Exposure

- über den Zeitraum, in dem Handelsgeschäfte mit dem Handelspartner vorhanden sind

- für mögliche Marktpreisszenarien in diesem Zeitraum

Die Ermittlung kann über ein Simulationsmodell erfolgen. In diesem Fall wird

- eine Serie von Marktpreisszenarien generiert

- für jedes Marktszenario das Exposure zu jedem künftigen Zeitraum berechnet

- jedem Marktszenario der Wert des maximalen Exposures für dieses Szenario zugeordnet

Das Potential Future Exposure ergibt sich dann als ein geeignetes Quantil der Marktszenario-Maximalwerte.

Wesentlich einfacher ist es, das maximale zukünftige Exposure für eine feste Price-Forward-Curve zu berechnen. Effekte aus Marktpreisänderung werden dabei vernachlässigt. Sie können nachträglich mit einem Addon proportional zur absoluten offenen Position mit dem Handelspartner pauschal berücksichtigt werden.

3. Triggerlimite

Neben der Kalkulation einer besseren Kreditrisikokennzahl kann die Einrichtung von Triggerlimiten sinnvoll sein. Dies geben bereits gelbes Licht, wenn die Kreditlinie eine hohe Auslastung zeigt, aber noch nicht überschritten ist. Das Kreditrisikomanagement hat dann Zeit zu agieren, bevor eine Überschreitung eingetreten ist.

4. Kreditrisiko-Reporting

Die Überwachung der Exposures erfolgt somit über ein tägliches Reporting. Dabei werden die Handelspartner mit den relevanten Kennzahlen geordnet aufgelistet: Zunächst kommen die Handelspartner mit überschrittenen Kreditlinien der Größe nach. Danach kommen Kreditlinien, für die das Triggerlimit überschritten ist. Zuletzt alle anderen Handelspartners geordnet nach der Höhe ihres Exposures. Dies kann zum Beispiel so aussehen:

| Handelspartner | Kreditlinie | Potential Future Exposure | Aktuelles Exposure | Erfüllungsrisiko | Marktwert | Status |

| Regionalversorger XYZ | 5 Mio € | 4,3 Mio € | 3 Mio € | 400 T € | 2,6 Mio € |

Management der Exposure

Alle bisher beschriebenen Messverfahren und Warnindikatoren helfen wenig, wenn keine Möglichkeit besteht, Exposures mit einem Handelspartner zu reduzieren. Solche Möglichkeiten werden im Folgenden beschrieben.

1. Barausgleich

Ein hohes Exposure mit einem Handelspartner bedeutet, dass die mit ihm getätigten Geschäfte einen hohen positiven Marktwert besitzen. Die einfachste Möglichkeit das Exposure zu reduzieren, ist das Fordern einer Barsicherheit in Höhe Marktwertes. Es gibt mehrere Möglichkeiten, dies zu erreichen:

- der Handelspartner ist bereit Sicherheiten zu stellen, damit der Handel mit ihm wieder freigegeben wird

- es wurde ein Credit-Support-Annex mit dem Handelspartner abgeschlossen

- der EFET enthält eine Regelung, die ermöglicht bei Bonitätsverschlechterung Sicherheiten zu fordern

- Close-out-Vereinbarung

- OTC-Clearing der Börse

Der Credit-Support-Annex des EFET-Vertrages ist eine Vereinbarung, bei der sich beide Seiten verpflichten, ab Überschreiten eines definierten Exposure-Betrages die Differenz zwischen Exposure und dem gesetzten Maximalwert auf ein Sicherheitskonto einzuzahlen.

Allerdings sind alle EFET-Regelungen, die hohe, unplanbare, sofortige Zahlungsverpflichtungen auslösen können, unbeliebt. Somit ist es schwierig, einen Credit-Support-Annex abzuschließen und jedes Unternehmen wird auch selbst überlegen, ob es das tun möchte. Aus denselben Liquiditätserwägungen heraus bestehen auch Vorbehalte, größere Volumina in das OTC-Clearing der Börse zu transferieren. Energieversorgungsunternehmen haben nicht die Geldmarktzugänge einer Bank. Der OTC-Markt ist nicht zuletzt deshalb als Beschaffungsquelle so beliebt, weil die Zahlungsströme der OTC-Geschäfte im Wesentlichen synchron mit den Einnahmen aus dem Kundengeschäft laufen – im Gegensatz zu hohen unplanbaren Zahlungsströmen aus dem Clearing und Margening des Börsenhandels.

Bei einer individuellen Closeout-Vereinbarung wird der Marktwert zukünftiger, gegenläufiger Lieferungen bestimmt, bar ausgezahlt und die zugehörigen Geschäfte danach geschlossen. Der Verhandlungsaufwand ist hierbei hoch und die Erfolgsaussicht gering, da die Auszahlung neben dem Liquiditätsfluss auch zu Verschiebungen im bilanziellen Ergebnis führt.

2. Einseitige Sperrung

Eine langfristige Möglichkeit, die Kreditlinien zu managen, ist die einseitige Sperrung. Die offene Position des Handelspartner-Portfolios kann anzeigen, dass mit dem Handelspartner vorrangig Kauf- oder vorrangig nur Verkaufsgeschäfte getätigt wurden. In diesem Fall ist es sinnvoll, den Handelspartner für nur für Kauf- bzw. nur für Verkaufsgeschäfte zu sperren. So können langfristig ausgeglichenere Handelspartner-Portfolien erreicht werden, die weniger auf Marktpreisänderungen reagieren.

Dieses Vorgehen hat Grenzen, da meist das ganze Unternehmen bestimmt durch seine physischen Positionen entweder auf der Kauf- oder auf der Verkaufsseite steht.

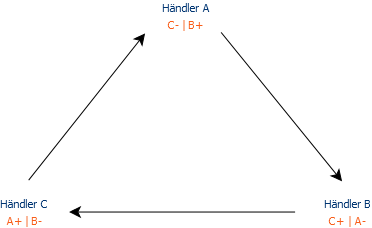

3. Trilateral Closeout

Der Trilateral Closeout ist eine spezielle Form eines Sleeve-Geschäftes. Sleevegeschäfte werden von den Energiehändlern getätigt, um eine gesperrte Kreditlinie zu umgehen. Dabei wird ein Zwischenhändler gesucht, der zwischen den Händler und seinen gewünschten, gesperrten Handelspartner tritt und das Geschäft an diesen durchreicht:

Für den Sleevepartner resultieren aus dem Geschäft keine Ergebnis- und Liquiditätseffekte. Allerdings geht der Sleevepartner mit den beiden Handelspartnern ein Kreditrisiko ein.

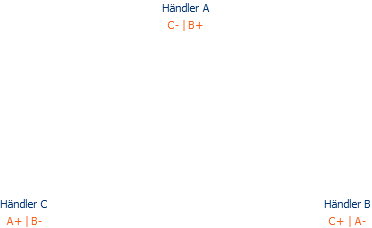

Eine Abwandlung von Sleeve-Geschäften kann zur Reduzierung von Kreditlinien verwendet werden. Hierzu werden 3 Handelspartner mit der folgenden Konstellation benötigt:

Das Exposure des Händlers A mit dem Händler B ist positiv (B+). Umgekehrt sollte das Exposure des Händlers B mit A negativ sein (A-): Ein positiver Marktwert aus der Sicht des Händlers A entspricht einem negativen Marktwert derselben Geschäfte aus der Sicht des Händlers B.

In der im Bild dargestellten Konstellation kann jetzt ein Geschäft mit negativem Marktwert einmal im Kreis herumgebucht werden. Zum Beispiel kann der Händler A an B, B wiederum an C, C wiederum an A einen Base zum Preis 1€ verkaufen. Dieses Geschäft korrigiert alle Kreditlinien um den negativen (beim Empfänger positiven) Marktwert dieses Geschäftes. In der gewählten Konstellation reduziert sich damit der Absolutwert aller Kreditlinien.

Diese Möglichkeit ist attraktiv, weil sie weder Liquiditätseffekte noch Verschiebungen des bilanziellen Ergebnisses mit sich bringt. Die offensichtliche Schwierigkeit ist, solche Konstellationen zu finden. Während der starken Marktbewegungen im Jahr 2008 wurde von mehreren Anbietern versucht, hierfür Plattformen zu etablieren.

Management von Rahmenverträgen und Sicherheiten

Das Kreditrisikomanagement setzt, wie wir gesehen haben, mit der Aufnahme des Handels mit einem neuen Handelspartner einmalig Rahmenbedingungen wie Kreditlinien, Vertragsbedingungen und Sicherheitsforderungen. Diese müssen regelmäßig geprüft und gegebenenfalls angepasst werden.

Das Kreditrisikomanagement hat somit die Aufgabe:

- Sicherheiten zu managen und gegebenenfalls eine Verlängerung zu veranlassen

- jährlich die Bonität aller Handelspartner zu prüfen und daraus Anpassungen der Kreditlinien und Sicherheitsforderungen abzuleiten und umzusetzen

- das Portfolio der Rahmenverträge für den Energiehandel zu managen

Management von Nichtzahlung und Insolvenz

Trotz aller Sorgfalt bei den vorgenannten Aufgaben kann es passieren, dass ein Handelspartner tatsächlich ausfällt. In diesem Fall muss die Insolvenz abgewickelt werden. Hierbei übernimmt das Kreditrisikomanagement eine koordinierende Rolle. Die Kündigung eines EFET und die Abwicklung einer Insolvenz involviert aber immer auch die Rechtsabteilung, gegebenenfalls das Backoffice als Meister der Zahlen und in jedem Fall die Geschäftsführung. Insgesamt ist mit hoher Managementaufmerksamkeit zu rechnen.

Letzteres bedeutet, dass die Abwicklung eines Handelspartnerausfalls laufende interne Kommunikation erfordert. Die Geschäftsführung sollte spätestens in dem Moment erstmals informiert werden, wo der Handelspartner sich nach nicht erfolgter Zahlung als telefonisch unerreichbar erweist.

Die operative Abwicklung beinhaltet die Aufgaben:

- Kündigung des EFET

- Beenden der Verträge im Handelssystem und Einstellung der Lieferung

- Durchführung der Wiedereindeckungs- und Wiederverkaufsvorgänge und Ermittlung des resultierenden Ergebnisses

- Ermittlung der geltend zu machenden Forderung

- von der Rechtsabteilung geführte, abgestimmte Kommunikation mit dem Handelspartner

Im Rahmen einer Insolvenzabwicklung, wenn hohe Verluste im Raum stehen, tauchen schnell Dinge auf, die „man hätte wissen können“. Das Kreditrisikomanagement des Energiehandels befindet sich vor diesem Hintergrund immer in einem Spagat zwischen dem routinierten Blick auf automatisch generierte aggregierte Zahlen und der detaillierten Prüfung einzelner Geschäftspartner, Geschäftsbeziehungen und Geschäftsmodelle.

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur Marktrisikosteuerung eines Portfolios.

Portfoliostrukturen

Basis der Marktrisikosteuerung ist die Zusammenführung von am Markt getätigten Handelsgeschäften [...]

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur Marktrisikosteuerung eines Portfolios.

Portfoliostrukturen

Basis der Marktrisikosteuerung ist die Zusammenführung von am Markt getätigten Handelsgeschäften [...] Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht sich eine Leitlinie IT-Sicherheit, IT-Sicherheitskonzepte, Benutzerrichtlinien und vieles mehr. Zur Beherrschung [...]

Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht sich eine Leitlinie IT-Sicherheit, IT-Sicherheitskonzepte, Benutzerrichtlinien und vieles mehr. Zur Beherrschung [...] CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. Gegenstand des Artikels ist eine systematische Darstellung der Risikopositionen eines Fernwärmeportfolios. Dies ermöglicht die Absicherung von Risiken wie [...]

CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. Gegenstand des Artikels ist eine systematische Darstellung der Risikopositionen eines Fernwärmeportfolios. Dies ermöglicht die Absicherung von Risiken wie [...]

2 Kommentare

Christopher Seidel · 26. August 2020 um 16:17

Super geschriebener und informativer Artikel :-). Eine sehr gute Aufstellung. In diesen Blog werde ich mich noch richtig einlesen 🙂

Marianne Diem · 29. August 2020 um 12:24

Vielen Dank