CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. Gegenstand des Artikels ist eine systematische Darstellung der Risikopositionen eines Fernwärmeportfolios. Dies ermöglicht die Absicherung von Risiken wie auch die strategische Weiterentwicklung des Pricings.

Preisgestaltung von Fernwärmeverträgen

Die Entscheidung für eine Versorgung mit Fernwärme ist langfristiger Natur. Der Versorger hat Investitionskosten beim Anschluss des Kunden und möchte diese amortisieren. Eine Hausverwaltung oder ein anderer typischerweise gewerblicher Kunde vergleicht die Bezugskosten für Fernwärme mit der Realisierung einer alternativen Wärmeversorgung beispielsweise über den Einbau einer Gasheizung. Auch hier erfolgt ein Gesamtkostenvergleich über den gesamten Amortisationszeitraum der alternativen Lösung. Verträge mit einer Laufzeit von 8-10 Jahren sind somit durchaus verbreitet.

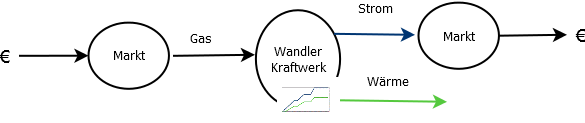

Wir gehen im Folgenden davon aus, dass ein wesentlicher Teil der Wärme von einem Gaskraftwerk in Kraft-Wärme-Kopplung erzeugt wird. Erfolgt die Erzeugung in einem Kohlekraftwerk, so sollten auch die Fernwärmeverträge kohleindiziert sein. Die nachfolgenden Betrachtungen lassen sich auf diesen Fall direkt übertragen. Der Versorger ist während der langen Laufzeit der Verträge Preisänderungsrisiken aus den Brennstoffen zur Erzeugung der Wärme, im betrachteten Fall Erdgas, sowie Inflationsrisiken, Lohnänderungsrisiken usw. ausgesetzt. Über indizierte Preisregelungen werden diese teilweise an den Verbraucher weitergegeben.

Üblich ist eine Preisgestaltung mit einem Leistungspreis, der von der Anschlussleistung in kW abhängt und einem Arbeitspreis, der von der verbrauchten Arbeit in MWh abhängt. Investition und Wartung der Anlage werden dabei vorrangig auf den Leistungspreis umgelegt, der somit typischerweise an Investitionsgüterindizes und Lohnentwicklung gekoppelt wird. Laufende Erzeugungskosten werden auf den Arbeitspreis umgelegt. Letzterer hängt somit oftmals von Gas-Handelspreisen, Gas-Endkundenabgabepreisen, Preisen für leichtes Heizöl (HEL-Indexpreise) usw. ab. Auch hier findet man Bindungen an Lohnentwicklung und Investitionsgüterindex. Da die (verbleibenden) Kosten für die Fernwärmeerzeugung im Rahmen der Kraftwärmekopplung negativ vom Strompreisniveau abhängen, ist auch eine negative Indizierung des Arbeitspreises an den Strompreis denkbar.

Wir betrachten im weiteren Artikel das folgende Beispiel für eine Arbeitspreis-Leistungspreis-Gestaltung:

Probleme der Ergebnis- und Risikosteuerung

Die komplizierte Preisgestaltung führt dazu, dass die Erlöse des Versorgers von einer Vielzahl von Risikofaktoren abhängen. Diese spiegeln sich teilweise in ähnlichen Kostenpositionen wieder, sind jedoch schwer gegen diese zu vergleichen und der Abgleich ist nie perfekt.

Betrachtet man die Abhängigkeit der Fernwärmeerlöse von Gas- und HEL-Preisen, ist ihre Abhängigkeit von Gas- und Ölpreis konstant und verschiebt sich nicht mit Absatzänderungen. Die nachgefragte Menge lässt sich gut durch Temperatur- und Globalstrahlung modellieren.

Auf der Erzeugungsseite muss immer die nachgefragte Fernwärmemenge exakt erzeugt werden. Ob dafür jedoch HEL-abhängige Gaslieferverträge gezogen oder Gas auf dem Markt gekauft wird, hängt von Take-or-Pay-Verpflichtungen ölgebundener Einkaufsverträge und vom Gas-Öl-Spread ab. Bei größerer Absatzmenge steigen im allgemeinen die Spielräume und das Öl-Gas-Verhältnis im Einkauf kann sich je nach Spreadentwicklung erheblich in die eine oder andere Richtung verschieben.

Auch bei risikobewusster Gestaltung von Einkaufs- und Verkaufsverträgen wird somit eine offene Risikoposition in Gas- und Öl entstehen, die ausgewiesen und gesteuert werden sollte. Weiterhin sollte überwacht werden, ob auch die anderen Bindungen an z.B. Lohn- und Investitionsgüterindizes in der vorliegenden Höhe tatsächlichen Kostenpositionen entsprechen. In der vorliegenden Form ist dies schwierig zu entscheiden.

Ermittlung von Fernwärme-Risikopositionen

Die Risikofaktoren, die die Fernwärmeerlöse bestimmen sind einerseits die Absatzmenge, andererseits die in 2-13 aufgeführten Preiskomponenten, wobei die Null-indizierten Variablen jeweils Konstanten darstellen. Alle anderen sind Risikofaktoren. Die Abhängigkeit des Preises von allen Risikofaktoren ist linear, d.h. der Preis P lässt sich für jeden Risikofaktor Ri als

$latex P = \delta_i \cdot R_i + z_i$

darstellen, wobei $latex \delta_i$ ein konstanter Faktor und zi von Ri unabhängig ist.

In einer solchen Darstellung sieht man, dass eine Änderung des Risikofaktors Ri um 1 zu einer Preisänderung von P um $latex \delta_i $ führt. Um die Abhängigkeit von den Risikofaktoren transparent zu machen, muss man somit den Preis P in der Form:

$latex P = z + \sum_i {\delta_i \cdot R_i}$

darstellen. Man erhält eine solche Darstellung, indem man die Formel in 1) ausmultipliziert:

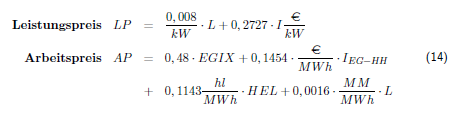

Die ausmultiplizierte Darstellung erlaubt eine bessere Interpretation des Fernwärmepreises. Pro gelieferte MWh Fernwärme werden über den Arbeitspreis Fernwärme (virtuell) verrechnet:

- 0,48 MWh Gas zum EGIX-Preis

- 0,2454 € Gasabsatz bewertet mit dem Gasabsatzindex IEG-HH

- 0,1143 hl Öl zum HEL-Indexpreis

- 0,0016 Mannmonate Arbeit bewertet zu Tariflohn

Über den Leistungspreis werden pro kW Anschlussleistung verrechnet

- 0,008 Monatslöhne

- 0,2727 € Invest bewertet mit dem Investitionsgüterindex

Multipliziert man den Arbeitspreis mit der abgesetzten Menge, so ergeben sich die Absatzerlöse der Fernwärme daraus als:

- einer virtuell zum EGIX-Preis verkauften Gasmenge in MWh

- virtuellen Erlösen aus Gasabsatz bewertet zu Gasabsatzindex IEG-HH

- einer virtuell zum HEL-Indexpreis verkauften Ölmenge

- verrechneten Mannmonaten Arbeit bewertet zu Tariflohn

Über diese Darstellung – durchgeführt für Einkaufsverträge Gas wie auch für die Fernwärmeabsatzverträge – gelingt der Übergang von der Ergebnisoptimierung über die Einsatzoptimierung des Kraftwerks:

zu einer Sicht auf die offene Risikoposition Öl in hl:

Weiterhin erlaubt die Darstellung die Ermittlung insgesamt verrechneter Mannmonate und Investitionssummen. Diese können gegen tatsächliche Mitarbeiterzahlen und das tatsächliche Investitionsaufkommen plausibilisiert werden.

Weiterhin erlaubt die Darstellung die Ermittlung insgesamt verrechneter Mannmonate und Investitionssummen. Diese können gegen tatsächliche Mitarbeiterzahlen und das tatsächliche Investitionsaufkommen plausibilisiert werden.

[spacer height=“20px“]

Steuerung und Absicherung von Risikopositionen

Mit der Darstellung des Fernwärmeabsatzpreises P als

$latex P = z + \sum_i {\delta_i \cdot R_i}$

ergeben sich die Risikopositionen zu jedem Risikofaktor Ri , der im jeweiligen Zeithorizont noch nicht fixiert ist, als $latex \delta_i \cdot M$, wobei M die Absatzmenge im nicht fixierten Zeitraum ist. Die Risikofaktoren liegen im Allgemeinen als Quartalswerte vor und werden quartalsweise fixiert. Das heißt, dass auch der Mengenabsatz zweckmäßigerweise in Quartalsgranularität betrachtet werden sollte. Die Erlösänderung aus einer Änderung des Risikofaktors Ri um 1 in einem noch offenen Quartal führt zu einer Erlösänderung aus dem Fernwärmeabsatz von $latex \delta_i \cdot M$ für die Absatzmenge M im betrachteten Quartal. Somit ergibt eine Änderung des i-ten Risikofaktors Ri um $latex \Delta$ Ri eine Erlösänderung von:

$latex \Delta R_i \cdot \delta_i \cdot M$

Dies kann nun für verschiedene Quartale q betrachtet werden, was mit einem weiteren Index q angezeigt wird. Die Absatzmenge im q-ten Quartal wird somit mit Mq bezeichnet und eine Änderung des i-ten Risikofaktors im q-ten Quartal mit $latex \Delta$Ri,q. So eine Änderung führt dann zu einer Erlösänderung von:

$latex \delta_i \Delta R_{i,q} M_q$

Wenn dies für verschiedene Quartale betrachtet wird, erhält man insgesamt eine Erlösänderung von:

$latex \sum_q {\delta_i \Delta R_{i,q}\cdot M_q}$

wobei über die betrachteten Quartale summiert wird.

Die Risikopositionen $latex \delta_i \cdot M$ für einen Risikofaktor Ri können für jeden Vertrag separat bestimmt und dann über alle Verträge addiert werden, um die Risikoposition des Gesamtportfolios für den Risikofaktor zu erhalten. Auf diese Weise können ölgebundene Einkaufsverträge mit ölgebundenen Vertragsverträgen gegengerechnet werden, um die Ölposition des Unternehmens zu bestimmen.

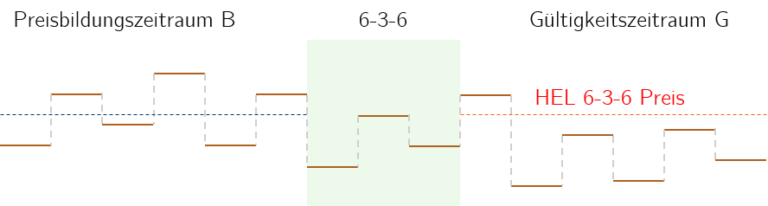

Eine Besonderheit besteht bei der Steuerung der Ölposition durch die hier verbreitete Verwendung rückschauender Indizes wie 12-3-12, 6-3-3 oder 3-1-3. Diese Indizes bestehen immer aus drei Zahlen B-L-G, wobei:

- die letzte Ziffer G den Gültigkeitszeitraum des Preises bezeichnet, ein Quartal (3), Halbjahr (6) oder Jahr (12)

- die zweite Ziffer L die Lücke zwischen Beginn des Gültigkeitszeitraums und Ende des Preisbildungszeitraums in Monaten bezeichnet

- die erste Ziffer B die Länge des Preisbildungszeitraums in Monaten bezeichnet. Der Preisbildungszeitraum endet genau vor den Lückenmonaten

Der gültige Indexpreis im Gültigkeitszeitraum G ist der Mittelwert der HEL-Preise im Preisbildungszeitraum B.

Um die Risikoposition in einem HEL-Index abzusichern, muss die quartalsscharfe Risikoposition q im HEL-Index in handelbare monatliche Ölpositionen m umgerechnet werden. Dies geht wie folgt:

- Summiere die Quartalspositionen im Gültigkeitszeitraum und teile sie durch B

- Verschiebe die B Positionen nun auf die B Monate, die L+B Monate vor dem Gültigkeitszeitraum beginnen

Man erhält nun monatliche HEL-Positionen, die man wiederum für alle Verträge addieren kann, um die HEL-Position des Unternehmens zu erhalten. Diese HEL-Positionen können nun über finanzielle HEL-Swaps oder finanzielle Gasoil-Forwards abgesichert werden.

Darstellung von Fernwärmeerlösen im Controlling

Die aktuellen Trenderlöse aus dem Fernwärmeportfolio erhält man, indem man die aktuellen Mengenprognosen der Verträge mit aktuellen Absatzpreisen bewertet. Letztere ergeben sich für das aktuelle Jahr und die Folgejahre durch Berechnung der Arbeits- und Leistungspreise auf Basis aktueller Terminprognosen der Risikofaktoren. Durch Veränderungen von prognostizierten Mengen und Preisen können sich die prognostizierten Erlöse im monatlichen Reporting von Monat zu Monat deutlich verändern. Es ist zweckmäßig, die Veränderungen in Mengen- und Preiseffekte aufzugliedern.

Ein monatliches Controlling des Fernwärmeportfolios könnte somit wie folgt aussehen:

| Fernwärmevertrieb | Trend | Vormonat | Plan |

| Menge (GWh) | 600 | 520 | 620 |

| Preis (€/MWh) | 45 | 46 | 44 |

| Erlöse (T €) | 27.000 | 23.920 | 27.280 |

Dabei sind die Vormonatswerte die im Vormonat ermittelten Trendwerte auf Basis dann gültiger Mengen- und Preisprognosen. Der Ausweis von Mengen- und Preiseffekten kann dann wie folgt erfolgen:

Ebenso kann die Planabweichung in einzelne Effekte zerlegt werden. Ein solcher Ausweis stellt sicher, dass aktuell aus Terminmarktinformationen ableitbare Preisinformationen im ausgewiesenen Trend stets enthalten sind. Sofern Preisindizes und Mengen nicht fixiert sind, verbleiben Risikopositionen. Auch diese können ausgewiesen werden. Sie ergeben sich aus den im vorigen Kapitel ermittelten Risikopositionen. Die Multiplikation der Risikopositionen mit sinnvollen Preisshifts ergibt eine einfache monitäre Einschätzung der Risikohöhe.

Ebenso kann die Planabweichung in einzelne Effekte zerlegt werden. Ein solcher Ausweis stellt sicher, dass aktuell aus Terminmarktinformationen ableitbare Preisinformationen im ausgewiesenen Trend stets enthalten sind. Sofern Preisindizes und Mengen nicht fixiert sind, verbleiben Risikopositionen. Auch diese können ausgewiesen werden. Sie ergeben sich aus den im vorigen Kapitel ermittelten Risikopositionen. Die Multiplikation der Risikopositionen mit sinnvollen Preisshifts ergibt eine einfache monitäre Einschätzung der Risikohöhe.

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur Marktrisikosteuerung eines Portfolios.

Portfoliostrukturen

Basis der Marktrisikosteuerung ist die Zusammenführung von am Markt getätigten Handelsgeschäften [...]

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur Marktrisikosteuerung eines Portfolios.

Portfoliostrukturen

Basis der Marktrisikosteuerung ist die Zusammenführung von am Markt getätigten Handelsgeschäften [...] Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht sich eine Leitlinie IT-Sicherheit, IT-Sicherheitskonzepte, Benutzerrichtlinien und vieles mehr. Zur Beherrschung [...]

Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht sich eine Leitlinie IT-Sicherheit, IT-Sicherheitskonzepte, Benutzerrichtlinien und vieles mehr. Zur Beherrschung [...] Die Kalkulation der Vertriebspreise und der enthaltenen Risikozuschläge löst bei Energieversorgern regelmäßig interne Konflikte aus. Transparente Ermittlung und systematisches Backtesting von Risikozuschlägen und ein konsequentes Vertriebscontrolling fördern den Betriebsfrieden und sind für einen kompetitiven Vertrieb unverzichtbar.

Vertriebscontrolling zeigt, ob Preise auskömmlich waren und ob Potential für eine Preissenkung besteht. Im Nachhinein ermittelte tatsächlich eingetretene Kosten sind die Stunde der [...]

Die Kalkulation der Vertriebspreise und der enthaltenen Risikozuschläge löst bei Energieversorgern regelmäßig interne Konflikte aus. Transparente Ermittlung und systematisches Backtesting von Risikozuschlägen und ein konsequentes Vertriebscontrolling fördern den Betriebsfrieden und sind für einen kompetitiven Vertrieb unverzichtbar.

Vertriebscontrolling zeigt, ob Preise auskömmlich waren und ob Potential für eine Preissenkung besteht. Im Nachhinein ermittelte tatsächlich eingetretene Kosten sind die Stunde der [...]

0 Kommentare