Unerwartete Liquiditätsengpässe können zu hohen Zinskosten führen und für das Unternehmen existenzbedrohend werden. Basis für die Steuerung von Liquiditätsrisiken ist eine belastbare Liquiditätsplanung. Hierauf bauen alle weiteren Risikosteuerungsmaßnahmen auf.

Die Liquiditätsreserven eines Energieversorgungsunternehmens können starken Schwankungen unterliegen. Witterungsabhängige Ausgaben stehen in der Wärmeversorgung konstanten monatlichen Einnahmen gegenüber. Clearing und Margining aus Börsengeschäften, Steuereffekte, Marktpreis-Effekte aus der Einsatzoptimierung der Erzeugung und dem Einsatz langfristiger Verträge sorgen zusätzlich für Überraschungseffekte.

Aufbau einer Liquiditätssteuerung

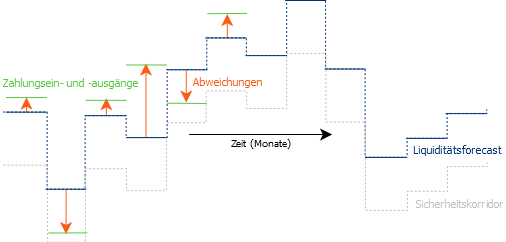

Für die Liquiditätsplanung eines Energieversorger reichen im Allgemeinen Cashflow Forecasts in monatlicher Granularität für die kommenden 12 Monate aus. Für den laufenden und den Folgemonat ist eine tägliche Auflösung sinnvoll.

Die Liquiditätsplanung sollte monatlich aktualisiert und berichtet werden. Neben den Planzahlen ist auch die Planabweichung relevant. Sie hilft bei der Verbesserung der Prognosequalität und quantifiziert die Liquiditätsrisiken, d.h. die Größenordnung unvorhergesehener Liquiditätsabweichungen.

Der Aufbau einer Liquiditätssteuerung umfasst somit folgende Aufgaben:

- Erhebung relevanter Umsatz und Cashflow-Positionen

- Generierung von Zahlungsprognosen aus Umsatzdaten

- Cashflowprognosen im Massenkundenvertrieb

- Cashflows aus Verträgen mit Großkunden und langfristigen Lieferverträgen

- Cashflows aus Handelsverträgen

- Plausibilitätsbetrachtungen

- Abweichungsanalyse und Handlungsfelder

- Notfallplan

Relevante Umsatz und Cashflow-Positionen

Controlling- und Planungsberichte geben einen ersten Überblick über zu prognostizierende Cashflow-Positionen. Erlös- oder Aufwandspositionen des Controllings haben in den meisten Fällen ein Cashflow-Äquivalent.

Beispielhaft und nicht abschließend müssen bei einem Energieversorger Zahlungsströme aus folgenden Positionen prognostiziert werden (+ Zahlungseingänge, – Zahlungsausgänge):

- Massenkunden Strom & Gas (+)

- Großkunden Strom & Gas (+/-)

- Fernwärmeverträge (+/-)

- langfristige Lieferverträge Gas und Fernwärme (+/-)

- Energiehandelsverträge OTC (+/-)

- EEX Spot und Intradayverträge (+/-)

- Marginzahlungen der EEX (+/-), nur Risikobetrachtung möglich

- Netzentgelte (-)

- EEG-Zuschläge (-)

- Steuern (-)

- Gesellschafter-Gewinnausschüttung (-)

- Finanzverträge, z.B. Kredite und Zinsabsicherung (+/-)

- Löhne, Gehälter, sonstige Ausgaben (-)

Einmalige oder reguläre Zahlungen für Löhne und Gehälter, Softwarelizenzen usw. können in der Regel direkt aus den Buchhaltungssystemen extrahiert und fortgeschrieben werden. Die Liquiditätsplanung sollte jedoch mit der sonstigen Planung des Unternehmens konsistent sein.

Cashflow Forecasts aus Vertriebs- und Handelsverträgen werden mit gesonderten Verfahren erstellt. Relevent sind hier in erster Näherung die in den Handels- und CRM-Systemen erfassten Geschäfte. Wir werden auf diese Positionen im Folgenden noch genauer eingehen.

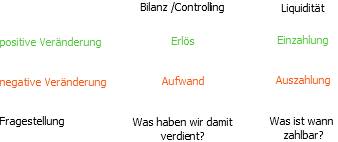

Umsätze und Liquidität

Die Liquiditätsplanung wird naturgemäß aus denselben Geschäftdaten abgeleitet, die auch die Controlling- und Bilanzzahlen liefern. Liquidität und Controlling stellen jedoch unterschiedliche Sichtweisen auf die zugrundeliegenden Geschäftsdaten dar und beantworten unterschiedliche Fragestellungen:

Für eine Zahlungsprognose benötigt man zu jedem Geschäft außer dem Umsatz auch die genauen Zahlungskonditionen. Weiterhin sind Erlös und Aufwandspositionen Nettowerte. Die meisten Zahlungen sind mehrwertsteuerpflichtig. Anzuwendende Steuersätze können je nach Position unterschiedlich sein.

Zahlungskonditionen können durchaus kompliziert ausfallen. Zum Beispiel kann sich die monatliche Zahlung aus einer Abschlagszahlung in Höhe von 80% des Vormonatsumsatzes und dem Differenzbetrag zwischen dem endgültigen Vormonatsumsatz und der Abschlagszahlung des Vormonats zusammensetzen. Für die Prognose der monatlichen Zahlung aus den Umsätzen der Vormonate ergibt sich in diesem Fall:

wobei Z die Zahlungen, U die Umsätze jeweils der Monate M, Vormonat M-1, Vorvormonat M-2.

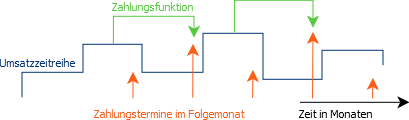

Grundsätzlich lassen sich jedoch Zahlungsströme fast immer aus monatlichen Umsatzdaten und Zahlungskonditionen ableiten. Dafür ist es zweckmäßig, die Zahlungskonditionen mathematisch als eine Zahlungsfunktion fz mit ZM = fz (UM-1, …,UM-k) darzustellen, die aus einer monatlichen Umsatzzeitreihe eine Zeitreihe von Zahlungen generiert (siehe oben). In vielen Fällen sieht diese Funktion einfach aus, z.B. Zahlung im Folgemonat:

Für die Implementierung einer Liquiditätsplanung z.B. als Datenbanklösung, ist eine effiziente Erfassung von geltenden Zahlungsfunktionen über eine Toolbox hilfreich. Zahlungsfunktionen spezifizieren:

- einen i.a. monatlichen Zahlungstermin

- eine Zahlungshöhe in Abhängigkeit von monatlichen Umsätzen der Vormonate

Die Bestimmung des Zahlungstermins kann mit den üblichen Kalenderfunktionen abgebildet werden. Jeder Zahlungstermin benötigt eine eigene Zahlungsfunktion. Die Zahlungshöhe lässt sich dann in praktisch allen Fällen als eine Funktion der folgenden Form beschreiben:

Dabei sind UM-i die Umsätze im i-ten Vormonat vor dem Monat M, ai ein jeweils geeignet zu bestimmender Faktor, k > 0 die Anzahl der Monatsumsätze, die in den Zahlungsbetrag eingehen. Da insgesamt alle Umsätze in Rechnung gehen, gilt:

Massenkundenabsatz Vertrieb

Zahlungsein- und -ausgänge aus Vertriebsgeschäften unterliegen hohen Prognoseabweichungen, da sich die Mengenbasis, also die zugrundeliegenden Verträge, beständig ändern.

Je nach Beschaffungsstrategie entsprechen für das Massenkundengeschäft bereits beschaffte Mengen, die im Handelssystem als interne Verträge geführt sind, nicht unbedingt der aktuellen Absatzprognose. Diese ist oftmals höher und es sind noch weitere Beschaffungsvorgänge geplant. Sie kann auch niedriger sein und der Vertrieb plant kurzfristig Mengenrückgaben.

Eine aktuelle Absatzprognose ist jedoch nicht nur für die Liquiditätsprognose erforderlich, sondern auch Basis für die Steuerung der Bestellvorgänge und der Marktrisiken des Vertriebs und für die Ergebnissteuerung des Controllings. Sie sollte somit in einem dafür gewählten System vorliegen.

Absatzprognosen werden tarifscharf und segmentiert nach Zahlungskonditionen benötigt. Für die Erstellung einer Zahlungsprognose werden die Absatzprognosen je Tarif und Zahlungskondition aggregiert. Aus Tarifpreisen und zugehörigen Absatzprognosen ergeben sich monatliche Umsatzdaten. Die Anwendung der zugehörigen Zahlungsfunktionen ermittelt hieraus prognostizierte Zahlungseingänge.

![]()

Angewendete Zahlungsfunktionen müssen den vertraglich vereinbarten Zahlungskonditionen entsprechen und die Abrechungsusancen des Unternehmens widerspiegeln (z.B. jährlich rollierende Abrechnung). Die Tarife im Vertrieb enthalten bereits alle fälligen Steuern und Abgaben, so dass hier keine Steuern zusätzlich berücksichtigt werden. Dies erschwert jedoch eine Übergangsrechnung zur Unternehmensplanung.

Großkundenabsatz und Bezug aus langfristigen Lieferverträgen

Im Gegensatz zum Massenkundengeschäft ist beim Großkundenabsatz im Vertrieb wie bei langfristigen Lieferverträgen oftmals keine sinnvolle Aggregation von Absatz, Umsatz und Zahlungen möglich. Jeder Vertrag muss individuell betrachtet und in der Liquiditätsplanung abgebildet werden. Zahlung oder Rückgabe von Sicherheiten und Ergebnisse von Vertragsverhandlungen können zu Einmalzahlungen führen, die nur über manuelle Meldung an die verantwortliche Abteilung in die Liquiditätsplanung eingebracht werden können.

Großkundenverträge haben möglicherweise Marktzugangsverträge, bei denen erzielte Marktpreise zuzüglich Abwicklungsgebühren verrechnet werden. Zahlungsprognosen müssen dann aus den für diese Kunden geführten Portfolien abgeleitet werden. Auch die Steuern und Abgabensituation kann sich durch diverse Umlagen-Befreiungen des Verbrauchers individuell darstellen. Die Systematik, zunächst den Umsatz aus den führenden Systemen zu entnehmen – hier vermutlich das Portfoliomanagementsystem oder ein System des Vertriebscontrollings – und hierauf die geltende Zahlungsfunktion anzuwenden, ist auch hier der Weg der Wahl, da er zu konsistenten Daten führt.

Langfristige Lieferverträge mit Bindungen an Öl-, Kohle- oder Gaspreise oder andere Indizierungen führen zu hohen Abweichungen in der Liquiditätsprognose. Ursache sind sowohl die Auswirkung von Marktpreisänderungen auf das Preisniveau der Verträge als auch der marktpreisabhängige Einsatz solcher Verträge. Letzterer resultiert aus dem wechselnden Preisspread zwischen Vertragspreis und dem aktuellen Marktpreis anderer Beschaffungsalternativen. Den Einsatz solcher Verträge zu optimieren und damit zu prognostizieren erfordert bereits die Marktrisikosteuerung. Somit sollte für die Verträge eine jeweils aktuelle Bezugsprognose, aktuelle Vertragspreisprognosen vorliegen und resultierend aktuelle Aufwandstrends vorliegen. Führende Systeme sind dabei möglicherweise das Handelssystem, ein Einsatzoptimierungssystem oder das EDM. Die Zahlungsprognosen ergeben sich dann wieder durch Anwendung der zugehörigen Zahlungsfunktion auf den Aufwandstrend. Dabei überraschen solche Verträge gerne mit komplexen Abschlagszahlungsregelungen.

Handelsgeschäfte OTC/EEX

Für Handelsgeschäfte an den OTC-Märkten (z.B. über EFET-Verträge) sind die Zahlungskonditionen einfach (immer zum 20ten des Folgemonats) und die Verträge sind im Handelssystem geführt. Eine Auswertung von Umsätzen pro Handelspartner aus dem Handelssystem lässt sich somit sofort in eine Cashflow-Planung überführen. Das Problem ist, dass einige Positionen fehlen:

- nicht alles, was der Vertrieb an Absatz plant, ist bereits beschafft

- nicht alles, was die Erzeugung produzieren wird, ist bereits vermarktet

- die Handelsbücher enthalten offene Positionen, die vor dem Lieferungszeitpunkt geschlossen werden müssen

- börsengehandelte Geschäfte führen zu Marginzahlungen, die nicht geplant werden können, aber deren Größenordnung abgeschätzt werden muss

- Börsenfutures beinhalten nur eine Preisabsicherung, aber nicht automatisch eine Lieferung. Positionen müssen jedoch bei Lieferung nicht nur finanziell, sondern auch physisch geschlossen sein.

Für die Liquiditätsplanung bedeutet dies:

- die Beschaffung der Differenz zwischen der Absatzprognose, die in die Erlös- und Zahlungseingangsplanung des Vertriebs eingegangen ist und der tatsächlich bereits für den Vertrieb beschafften Menge muss in Aufwand und Zahlungsausgängen berücksichtigt werden

- noch nicht vermarktete Strommengen, die laut Einsatzoptimierung der Erzeugung erzeugt werden, müssen als Erlöse und Zahlungseingänge berücksichtigt werden

- noch nicht beschaffte Brennstoffe und CO2-Zertifikate, die laut Einsatzoptimierung der Erzeugung benötigt werden, müssen als Aufwand und Zahlungsausgänge berücksichtigt werden

- das erforderliche Schließen aller offenen Positionen der Handelsbücher muss mit entsprechenden Zahlungsprognosen berücksichtigt werden

- aus der Position in Börsenfutures und der Marktvolatilität kann ein Korridor maximal zu erwartender Marginzahlungen abgeleitet werden

- Das physische Settlement der Börsenfutures durch EEX-Spot-Lieferung muss in Umsatz und Zahlungen berücksichtigt werden

Für alle beschriebenen Positionen ist der Preis unsicher und wird bestmöglich durch aktuelle HPFC und DFC-Preise abgeschätzt. Für den Zahlungszeitpunkt ist jedoch entscheidend, ob die entsprechenden Mengen auf den OTC-Märkten zum 20ten des Folgemonats oder an der EEX täglich abgerechnet werden. Für die Liquiditätsprognose gibt es keine andere Möglichkeit als eine plausible Mengenaufteilung auf die beiden Marktplätze vorzunehmen, die der Tätigkeit des Unternehmens an den jeweiligen Märkten entspricht.

Plausibilitätsbetrachtungen

Der hier vorgeschlagene Aufbau einer Liquiditätsprognose zielt darauf ab, eine größtmögliche Konsistenz zu den Controllingdaten, Trenddaten und zur Positionsführung im Energiehandel herbeizuführen. Trotzdem wird das Unternehmen mit erstmaliger Erstellung einer Liquiditätsplanung fast immer mit Unplausibilitäten und hohen Planabweichungen in Einzelpositionen zu kämpfen haben. Letztere sind teilweise naturgegeben und ungefährlich, teilweise sind es wirkliche Risikoindikatoren, die Managementaufmerksamkeit erfordern. Welches von beidem der Fall ist kann durch geeignete Zusatzbetrachtungen eingegrenzt werden.

1. Vertrieb-Handel-Cashflow-Marge

Sowohl bei der Liquiditätsprognose des Handels als auch bei der Liquiditätsprognose für den Massenkundenabsatz im Vertrieb ist mit hohen Abweichungen zu rechnen. Dies liegt daran, dass jede Änderung der Absatzprognose des Vertriebs auf die Liquiditätsplanung durchschlägt. Im Handel wirkt zusätzlich jede Marktpreisänderung auf die offenen Positionen.

Jeder Änderung der Absatzprognose des Vertriebs sollte jedoch eine Änderung der Beschaffungsmengen in gleicher Größenordnung gegenüberstehen: Der Vertrieb verkauft Mengen, die der Handel beschafft. Wurde eine erforderliche Beschaffung noch nicht durchgeführt, so haben wir die entsprechende Differenzposition ebenfalls in der Prognose berücksichtigt. Die erste Plausibilitätsprüfung besteht somit in einem Mengenabgleich.

Der nächste Schritt ist es, auch die zugehörigen Preise zu betrachten. Im allgemeinen sollte der Vertrieb die Mengen teurer verkaufen, als sie eingekauft werden. Zahlungsausgänge in der Beschaffung können mit den Zahlungseingängen im Vertrieb verglichen werden. Dabei sind die folgenden Positionen relevant:

![]()

Steuereffekte können hier zu nicht unerheblichen Verwerfungen führen. Planabweichungen auf der Vertriebsseite sollten jedoch immer von einer gegenläufigen Planabweichung auf der Handel + Netz + EEG-Seite in gleicher Größenordnung begleitet sein.

2. Vertriebspreis-Bestandteile

Weitere Plausiblitätsprüfungen sind möglich, wenn bei der Prognose der Zahlungseingänge des Vertriebs einzelne Preisbestandteile kalkulatorisch als Davon-Positionen ausgewiesen werden. Dies ermöglicht den Abgleich von:

- Netzentgelteeinzahlungen und -auszahlungen

- EEG-Zuschlag-Einzahlungen und -auszahlungen

- Steuereinzahlungen und -auszahlungen

Letzteres ist ein komplexes Thema. Steuereffekte können hohe Liquiditätsabweichungen erzeugen. Um Steuerzahlungen zu plausibilisieren, müssen Steuern in allen Vertragspreisen als Davon-Position geführt werden.

3. Abgleich mit der Buchhaltung

Eine kurzfristige Cashflow-Prognose, z.B. für den Folgemonat, sollte in dem betreffenden Monat durch gleichlautende Zahlungen bestätigt werden. Um vergessene Positionen oder methodische Fehler zu finden, ist somit ein Abgleich der Kurzfristprognose mit dem Buchhaltungssystem (SAP / Schleupen) sinnvoll. Dies gilt insbesondere für Positionen, die nicht aus dem Buchhaltungssystem prognostiziert werden, d.h. für Zahlungen aus Handels- und Vertriebsgeschäften.

Um einen solchen Abgleich zu ermöglichen, muss die Liquiditätsplanung die Strukturen des Buchhaltungssystems teilweise widerspiegeln. Bei Handelsverträgen ist es z.B. vor diesem Hintergrund sinnvoll, die Zahlungsprognosen kontrahentenscharf zu erstellen. Dies ermöglicht im Konkreten z.B. das Auffinden fehlender Verträge und Handelspartner in der Liquiditätsprognose.

Abweichungsanalyse und Handlungsfelder

Ist die Qualität der Liquiditätsplanung sichergestellt, so zeigt die kontinuierliche Auswertung der Prognoseabweichungen den Liquiditätsbedarf des Unternehmens, der durch entsprechende Reserven sichergestellt werden muss:

Weitere Analysen ermöglichen auch, Abweichungen Verursachern zuzuordnen. Hierbei muss jedoch die schon bei der Plausibilitätsprüfung betrachtete Kopplung von Kauf und Verkauf stets beachtet werden. Beispielsweise sind im Fernwärmegeschäft durch die AVBFernwärmeV auf der Kundenseite nur gleiche monatliche Abschlagszahlungen auf Basis des Vorjahresbedarfs möglich, während die Wärmeerzeugungskosten von dem aktuellen Temperaturverlauf abhängen. Um die Liquiditätseffekte hieraus abzuschätzen, kann man die Cashmarge aus Zahlungen für Wärmeerzeugung in Heizwerken und Zahlungseingängen aus der Wärmelieferung betrachten. Die Auswertung dieser Marge wird temperaturbedingte Liquiditätseffekte sichtbar machen, über deren Finanzierung das Unternehmen nachdenken sollte. Nicht sinnvoll ist es in diesem Zusammenhang, die Planabweichung der Zahlungen für Wärmeerzeugung für sich zu betrachten und der entsprechenden Abteilung, die das Wetter nicht raten kann, Prognosefehler vorzuwerfen.

Entscheidender als die verursachungsgerechte Zuordnung der Abweichungen ist oftmals die Bereitstellung der benötigten Liquiditätsspielräume. Dies erfolgt am einfachsten (möglicherweise auch am teuersten) durch eine entsprechende Kreditlinie bei der Hausbank des Vertrauens. Weitere Möglichkeiten zur Verbesserung der Liquiditätssituation sind:

- die Angleichung von Zahlungskonditionen und Preisbindungen in Kauf und Verkauf

- die Schaffung von Liquiditätsspielräumen durch Vorkasseregelungen bei Kundenverträgen

- die Verschiebung größerer Zahlungen (z.B. die Gewinnausschüttung an den Gesellschafter) in liquiditätsmäßig entspannte Zeiträume

- die Einrichtung eines Cashpools beispielsweise über verbundene kommunale Unternehmen

Stresstests & Notfallplan

Zu guter Letzt sollte das Unternehmen sich auch über den Notfall Gedanken gemacht haben. Eine Möglichkeit der Vorbereitung auf Notfälle sind Stresstests, in denen das Unternehmen die Auswirkung ungünstiger extremer Veränderungen von Marktpreisen und anderen Risikofaktoren untersucht und dokumentiert. Ein wichtiges Stressszenario ist immer auch die Verschlechterung der eigenen Bonität bzw. das Unterschreiten / Brechen von Covenants in Finanz- und Kreditverträgen.

Die reguläre Liquiditätssteuerung und sowie Stresstests bilden eine Grundlage zur Bemessung ausreichender Liquiditätsreserven. Dies sind beispielsweise (laut MaRisk) hochliquide, unbelastete Vermögensgegenstände. Ein Notfallplan dokumentiert verfügbare Liquiditätsquellen und im Ernstfall zu treffende Maßnahmen inklusive der erforderlichen externen Kommunikation.

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur [...]

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur [...] Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht [...]

Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht [...] CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. [...]

CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. [...]

0 Kommentare