Die Kalkulation der Vertriebspreise und der enthaltenen Risikozuschläge löst bei Energieversorgern regelmäßig interne Konflikte aus. Transparente Ermittlung und systematisches Backtesting von Risikozuschlägen und ein konsequentes Vertriebscontrolling fördern den Betriebsfrieden und sind für einen kompetitiven Vertrieb unverzichtbar.

Vertriebscontrolling zeigt, ob Preise auskömmlich waren und ob Potential für eine Preissenkung besteht. Im Nachhinein ermittelte tatsächlich eingetretene Kosten sind die Stunde der Wahrheit für ex ante kalkulierte Risikozuschläge. Um einen Abgleich zwischen Kalkulation und Ist zu ermöglichen, müssen kalkulierten Preisbestandteilen zuordnenbare Istkosten gegenüberstehen.

Im Folgenden stellen wir Preisbestandteile der Vertriebskalkulation und deren Ermittlung dar und gehen jeweils im Anschluss auf Möglichkeiten ein, diese mit Istkosten zu vergleichen. Hierbei betrachten wir die folgenden Bestandteile der Vertriebsbepreisung:

- Energiepreis des Prognosefahrplans

- Strukturrisiko (Sigma)

- Bindefristrisiko

- Forderungsausfall / Kreditrisikozuschläge

- Mengenrisiko

Die Preisbestandteile Netz, Steuern, EEG usw. werden im Rahmen dieses Artikels nicht betrachtet, da sie für den Energieversorger durchlaufende Posten darstellen. Ebenfalls nicht betrachtet wird der Preisbestandteil, der die Marge des Energieversorgers darstellt, obwohl auch dieser natürlich mit internen Kosten (in diesem Fall dem Abwicklungsaufwand) verglichen werden muss.

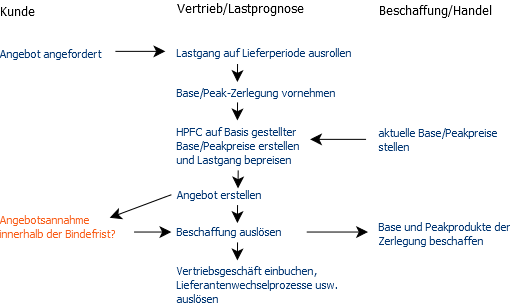

Energiepreis

Basis der Bepreisung eines Vertriebsangebotes ist immer eine Prognose der Kundenlast. Für kleine Kunden im Massenkundengeschäft werden Standardlastprofile oder intern generierte typische Profile verwendet. Bei größeren Kunden wird ein individueller Ist-Lastgang der Vergangenheit in die Zukunft fortgeschrieben. Im Gasvertrieb wird die Istlast zusätzlich auf Temperaturabhängigkeit geprüft und gegebenenfalls bei der Fortschreibung eine Temperaturbereinigung auf Normaljahr durchgeführt.

[spacer height=“20px“]

1. Back-to-Back Bepreisung

Für Großkunden wird der individuell prognostizierte Lastgang Back-to-Back beschafft. Somit ergibt sich für Großkunden der Energiepreis des Fahrplans als Bewertung des individuellen Prognoselastgangs mit der aktuellen HPFC oder DFC.

2. Bepreisung aus dem Portfolio

Für kleinere Kunden erfolgt ein Abverkauf vorausbeschaffter oder rollierend beschaffter Mengen aus einem Vertriebsportfolio (siehe Beschaffungsstrategien Strom & Gas). Der Beschaffung für ein solches Portfolio wird dabei ein Mischprofil aus unterschiedlichen Lastprofilen mit unterschiedlichen Anteilen zugrundegelegt. Der erzielte Beschaffungspreis für das Portfolio ist Basis für die Bepreisung der aus dem Portfolio bedienten Kunden.

Es ist nicht immer adäquat, einfach den Mittelwertpreis des Portfolios an alle Kunden weiterzugeben. Die unterschiedliche Werthaltigkeit von Lastgangstrukturen kann berücksichtigt werden. Dann kommt man zu einer Energiepreisermittlung wie folgt:

$latex P_K = \frac{L_K \bullet H}{L_P \bullet H} \cdot P_P$

Dabei ist $latex x \bullet y = \sum_i x_i y_i$ das Skalarpodukt von „Vektoren“, d.h. Zahlenfolgen x = (x1, … , xn) und y = (y1, … , yn), PK der Energiepreis für den Kundenlastgang LK, H die HPFC/DFC, LP der Gesamtlastgang des Vertriebsportfolios und PP der erzielte Portfoliopreis. Der Faktor vor dem Portfoliopreis PK liefert den Korrekturfaktor, wieviel der Kundenlastgang LK mehr oder weniger wert ist als der mittlere Lastgang des Portfolios LP. Beide Lastgänge sind dabei auf die Menge 1 normiert.

Für eine Bepreisung von Standardlastprofilen oder typischen Profilen können entsprechende Korrekturfaktoren einmalig mit Ermittlung des Beschaffungspreises oder bei einer rollierenden Beschaffung regelmäßig für alle relevanten Profile erstellt werden. Eine solche Bepreisung führt dazu, dass die Beschaffungskosten des Portfolios sehr genau den Erlösen aus dem Energiepreis entsprechen, wenn das Vertriebsportfolio insgesamt genau wie beschafft verkauft wird.

Tatsächlich wird das verkaufte Profil von dem Beschaffungsprofil des Vertriebsportfolios abweichen. Weiterhin werden sowohl große individuell bepreiste und beschaffte Kunden wie auch kleine Kunden nicht genau das prognostizierte Lastprofil verbrauchen, das für die Bepreisung verwendet wurde. Diese Risikoposition wird unter Mengenrisiken behandelt.

Strukturrisiko (Sigma)

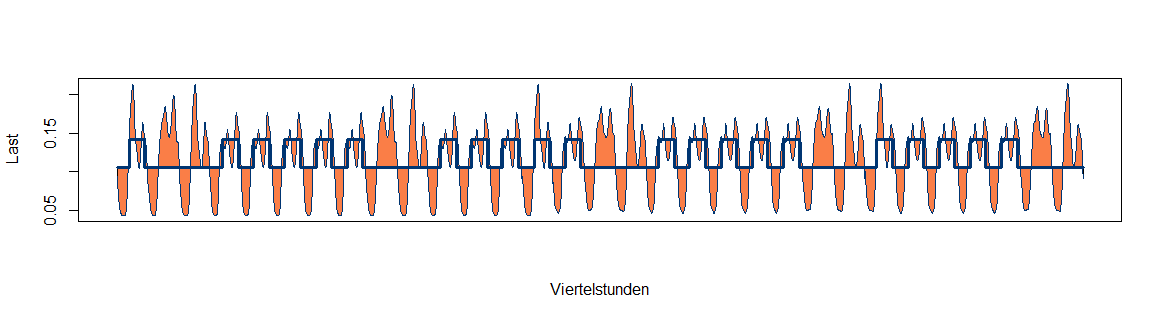

Zunächst einmal gehen wir jedoch noch davon aus, dass der Kundenlastgang wie prognostiziert in Lieferung gehen wird. Auch in diesem Falle kann der Handel den Fahrplan nicht 1:1 absichern (siehe Artikel mengenneutraler und wertneutraler Hedge). Auf den Energiehandelsmärkten werden nur Base- und Peakprodukte bzw. im Gashandel nur Baseprodukte gehandelt.

1. Definition Strukturrisiko

Die Differenz zwischen diesen Handelsprodukten und der viertelstündlichen Struktur eines Stromlastgangs bzw. der täglichen Struktur eines Gaslastgangs muss vom Handel bzw. der Beschaffung zunächst als Risikoposition (rot) übernommen werden.

Diese Differenzposition kann erst kurz vor Lieferung auf den Spot- und Intradaymärkten glattgestellt werden. Der Handel übernimmt somit das Risiko, auf den kurzfristigen Märkten höhere Kosten zu erzielen als in dem Energiepreis, der durch HPFC und DFC bestimmt ist, kalkuliert und dem Vertrieb verrechnet wurde.

Ebenso kann es aber sein, dass der Differenzfahrplan tatsächlich billiger beschafft wird. Dies hängt von der Marktpreisentwicklung ab und davon wie gut das verwendete HPFC bzw. DFC-Modell die Struktur der Spotpreise antizipiert. HPFC-Modelle, die die stetige Verflachung der Spotpreise durch die Einspeisung Erneuerbarer nicht berücksichtigen, stellen systematisch zu hohe Preise. Die tatsächliche Beschaffung der Differenzstrukturen am Spotmarkt geht in diesem Fall zu Gunsten des Handels aus.

2. Bepreisung des Sigma-Risikos

Die Einpreisung symmetrischer Risiken, die mit gleicher Wahrscheinlichkeit zu Gewinnen wie zu Verlusten führen, ist stets problematisch. Bei Einpreisung mehrerer solcher Risiken wird in Summe leicht zu viel eingepreist. Laut Portfoliotheorie in der Finanzmathematik darf nur der nicht diversifizierbare Anteil des Risikos berücksichtigt werden. Nicht diversifizierbar ist der Anteil, der nicht durch gegenläufige Entwicklungen anderer Risikopositionen kompensiert wird.

Für die Ermittlung von Sigma-Zuschlägen sind verschiedene Verfahren verbreitet. Eine Adhoc-Anforderung an den Zuschlag ist, dass er tendentiell höher sein sollte, je mehr der Lastgang von handelbaren Produkten abweicht. Ein sehr einfaches Verfahren ist somit einen Preisaufschlag auf die Bruttomenge der Differenzposition zu erheben. Weiterhin ist es plausibel, das Mengen in der Differenzposition umso höher gewichtet werden sollten, je höher die Preisunsicherheit in der jeweiligen Viertelstunde ist. Diese Idee führt dazu, eine Art Volatilitäten-Preisvektor zu generieren, mit dem die Differenzposition bepreist werden kann. Solche Volatilitätenvektoren fallen als ein Abfallprodukt der HPFC-Generierung ab, wenn historische Spotpreise in einen systematischen Anteil (Erwartungswert) und eine zufällige Abweichung davon zerlegt werden. Weiterhin kann für den Preis der Differenzposition mittels eines Spotpreis-Simulationsmodells eine Wahrscheinlichkeitsverteilung generiert werden, aus der sich ein Risikozuschlag als ein entsprechendes Quantil ergibt.

Alle drei Verfahren ordnen zwar Lastgänge in solche mit hohem Sigma-Risiko und solche mit niedrigerem Sigma-Risiko ein, geben aber keine Indikation über die adäquate absolute Höhe des Zuschlags. Sowohl Aufschläge auf die Brutto-Differenzposition als auch Prozentsätze des Volatilitätenvektors wie auch das Quantil des Simulationsmodells können zunächst frei gewählt werden. Hier kann der Vergleich mit tatsächlich entstandenen Kosten über ein Backtesting Entscheidungshilfe geben.

Backtesting von HPFC/DFC und Strukturrisiko (Sigma)

An der Schnittstelle zwischen Handel / Beschaffung und Vertrieb werden somit Fahrpläne verrechnet, die zu HPFC/DFC – Preisen zuzüglich einem Sigma-Zuschlag bepreist werden. Die Kosten finden sich in dem Back-to-Back-Preis eines individuell bepreisten Kunden oder im erzielten Beschaffungspreis eines Vertriebsportfolios wieder. Somit ist es wichtig, dass die an dieser Schnittstelle gestellten Preise marktgerecht sind. Eine Prüfung ist möglich, wenn alle Fahrplankäufe (und Rückverkäufe) des Vertriebs ordnungsgemäß und zeitnah in einem Handels- oder Portfoliomanagementsystem erfasst wurden.

1. Aggregation der verrechneten Kosten

In diesem Fall kann man für ein vergangenes Lieferjahr dem System alle internen Transaktionen zwischen Handel und Vertrieb entnehmen. Diese sind beschrieben durch die verrechneten Lastgänge L1, …, Ln, die jeweils anwendbaren HPFC oder DFC-Kurven H1, …, Hn und die erhobenen Sigma-Zuschläge $latex \sigma_1, \dots , \sigma_n $. Die Sigma-Zuschläge erhöhen dabei jeden Preis des HPFC-Vektors und die dem Vertrieb verrechneten Kosten ergeben sich als:

$latex \sum_i {\langle L_i , H_i + \sigma_i\rangle}$

Dabei wird jeder Preis der HPFC Hi um $latex \sigma_i$ erhöht.

2. Ermittlung der im Handel erzielten Kosten

Die Kosten, die dem Handel entstanden sind, ergeben sich aus denselben Daten und den Spotpreisen des Lieferjahres, indem man für jeden der Fahrpläne L1, …, Ln den optimalen Hedge in Handelsprodukten Base und Peak B1, …, Bn sowie den zugehörigen Differenzfahrplan zwischen Lastgang und Hedge D1, …, Dn ermittelt. Es wird angenommen, dass die Handelsprodukte zu HPFC-Preisen beschafft werden konnten. Ansonsten wäre die HPFC nicht arbitragefrei, was als ein Modellfehler gilt. Dann ergeben sich die Gesamtkosten des Handels als:

$latex \sum_i{ \langle H_i , B_i \rangle} + \langle S , \sum_i{D_i} \rangle $

Dabei ist S der viertelstündliche Vektor der Spotpreise im Lieferjahr.

3. Ableitung aus der Nachkalkulation

Ein Vergleich der verrechneten Kosten mit den im Handel eingetretenen Kosten zeigt, zu wessen Gunsten die Verrechnung ausgegangen ist und wie weit der Verrechnungspreis von den tatsächlichen Kosten entfernt lag. Aus Abweichungen sind mehrere Schlussfolgerungen möglich, die eventuell weitere Untersuchungen erfordern:

- das HPFC / DFC- Modell könnte verbesserungswürdig sein

- der Sigma-Zuschlag könnte inadäquat sein

- die Modelle könnten bestmöglich und die Abweichung auf das Preisrisiko zurückzuführen sein

Die HPFC/DFC-Bepreisung ohne Sigma sollte die erwarteten Kosten des Handels wiederspiegeln. Liegen die Kosten des Handels Jahr für Jahr darüber oder Jahr für Jahr darunter, sollte das Modell geprüft werden. Treten Abweichungen in beide Richtungen auf, so entspricht die Höhe der Abweichungen der Ergebnisunsicherheit aus dem Sigma-Risiko.

Der Risikozuschlag vergütet eine Risikoübernahme des Handels. Nur der Teil der Abweichungen sollte über den Sigma-Zuschlag eingepreist werden, der nicht diversifizierbar ist (umgangssprachlich: nicht im Rauschen untergeht), sondern auf das Handelsergebnis durchschlägt. Mathematisch kann man hierzu die Korrelation zum Portfolioergebnis betrachten.

4. Anmerkungen

Für die Kalkulation des Sigma-Zuschlags und auch für das Backtesting werden im Allgemeinen nur die Abweichungen zwischen dem Monatsfahrplan in Standardprodukten und der viertelstündlichen Last des Kunden betrachtet.

Tatsächlich übernimmt der Handel auch Risiken auf dem Terminmarkt. Oftmals ist zum Beschaffungszeitpunkt nur eine Absicherung mit Jahresprodukten möglich. Erst später werden Quartals- und Monatsprodukte handelbar, die eine genauere Abbildung der Last ermöglichen. Somit ist die beim Beschaffungsvorgang durch den Handel übernommene Risikoposition wesentlich größer. Wie diese sich in Handelsergebnissen widerspiegelt, hängt stark von der Performance des Händlers im kontinuierlichen Handel ab. Dies unterscheidet die Risikoposition im Terminmarkt von der Risikoposition am Spotmarkt. Am Spotmarkt sind die Handlungsspielräume des Händlers gering. Er erzielt den Preis, der an der Spotauktion der EEX aus physischem Angebot und physischer Nachfrage entsteht.

Risikopositionen am Terminmarkt werden in der Regel nicht eingepreist und nicht backgetestet, weil die einzige Messgröße für diese Risiken das erzielte Portfolioergebnis des Händlers ist.

Bindefristrisiko

Bindefristrisiken werden nur für Back-to-Back Kunden betrachtet. Diesen wird ein Vertragspreis auf Basis aktuell am Markt sichtbarer Terminpreise angeboten. Schlägt der Kunde zu, wird erst dann die Menge beschafft.

1. Definition Bindefristrisiko

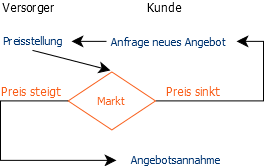

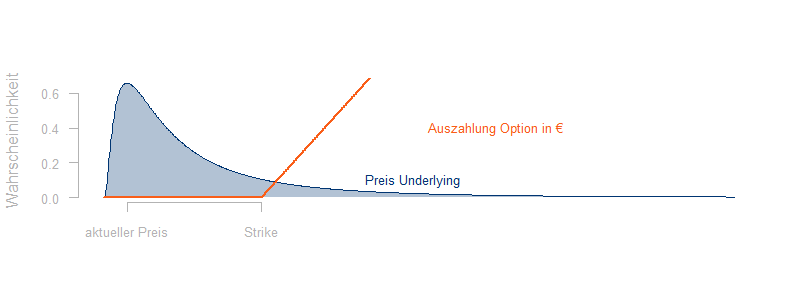

Dem Kunden wird im Rahmen des Angebotsprozesses in der Regel eine Bindefrist gewährt. Während dieser Frist steht der Versorger zu dem gestellten Preis und wartet auf die Entscheidung des Kunden. Für den Versorger besteht dabei das Risiko, dass der Marktpreis während der Bindefrist steigt und der dem Kunden gestellte Preis bei Zuschlag nicht mehr am Markt realisierbar ist.

Weitergehend besteht das Risiko, das der Kunde die ihm gewährte Wahlmöglichkeit systematisch zu Ungunsten des Versorgers ausnutzt und nur dann einen Zuschlag erteilt, wenn der Marktpreis gestiegen ist:

2. Bepreisung des Bindefristrisikos

Finanzmathematisch betrachtet ist die Gewährung einer Bindefrist das Verschenken einer Option: Der Versorger gibt eine Preisgarantie, der Kunde ist zu nichts verpflichtet. Verhält sich der Kunde marktrational, d.h. wie in obiger Graphik beschrieben, so wird er immer genau dann einen Zuschlag erteilen, wenn der gestellte Preis inklusive Bindefristzuschlag günstiger ist als der aktuelle Marktpreis. Der Versorger macht also Verlust, gleich wie der Zuschlag gewählt ist.

Vor diesem Hintergrund sind hier Black-Scoles-Modelle und andere mathematische Methoden von untergeordneter Bedeutung. Die Gewährung von Bindefristen ist Marketingaufwand, wie alles, womit das Unternehmen gegenüber noch nicht bestehenden Kunden in Vorleistung tritt. Der berechnete Optionswert bestimmt möglicherweise die internen Kosten, kann aber vom Kunden nicht eingebracht werden.

Nichtsdestoweniger sollte in Abhängigkeit von der Länge der Bindefrist ein Aufschlag auf den Vertriebspreis erhoben werden. Der Kunde sieht dann, dass ein billigerer Preis möglich ist, wenn er auf die Bindefrist verzichtet oder mit einer kürzeren Bindefrist zufrieden ist. Für die konkrete Wahl des Zuschlags können Prozentsätze des Black-Scoles-Preises genommen werden. Dies kommuniziert dem potentiellen Kunden die relativen Kosten einer längeren Bindefrist.

3. Umgang mit Bindefristrisiken

Wichtiger als das Bepreisungsmodell ist bei Bindefristrisiken das Controlling von Aufwand und Erfolg. Interessenten, die ständig Preise anfragen, aber nie einen Zuschlag erteilen, sollten möglicherweise nicht mehr bedient werden. Bepreisungen generieren auch abgesehen von der Bindefrist Aufwand und Kosten. Ein Energieversorgungsunternehmen ist kein kostenloser Bepreisungsdienstleister.

Die relevanten Daten Marktpreis bei Bepreisung, Länge der Bindefrist, Bindefristzuschlag, Zuschlagserteilung (ja / nein) und Marktpreis bei Zuschlagserteilung können nachgehalten werden. Dies ermöglicht eine Gegenüberstellung der Einnahmen aus Bindefristzuschlägen und der Ergebnisse aus Marktpreisänderung während der Bindefrist. Weiterhin kann aus einer solchen Datenbasis ermittelt werden, ob die Gewährung von Bindefristen tatsächlich ein Verkaufsargument ist und die Verkaufswahrscheinlichkeit steigert.

Forderungsausfall / Kreditrisikozuschläge

In der Regel erfolgt bei Energielieferungen die Rechnungsstellung nach der Lieferung. Der Energieversorger tritt somit in Vorleistung und erleidet Verluste, wenn der Kunde nicht zahlt. Bei großen Kunden entstehen bei einem Ausfall auch Verluste aus dem sogenannten Wiedereindeckungs-/Wiederabsatzrisiko. Wir betrachten diesen Anteil des Adressausfallrisikos an dieser Stelle nicht und verweisen dazu auf den Artikel Kreditrisiko im Energiehandel.

1. Definition Forderungsausfall

Das Risiko und der Schadensfall, der hier betrachtet werden soll, ist also der Forderungsausfall bei Zahlungsunfähigkeit oder Zahlungsunwilligkeit des Kunden.

Die Zahlungsunfähigkeit oder – unwilligkeit zeigt sich üblicherweise erstmals dadurch, dass eine Rechnung unbezahlt bleibt. Die Effizienz interner Prozesse, Mahnfristen und andere externe Fristen bestimmen dann, wie schnell der Ausstand registriert wird und wie lange der Kunde danach noch beliefert wird. Der Schaden für den Lieferanten ist am Ende der Ausstand, der bis zur erfolgreichen Liefereinstellung aufgelaufen ist vermindert um Anteile, die im Inkassoprozess noch wiedereingebracht werden können. Zur Einschätzung der Schadenshöhe ist also relevant, welches Zeitfenster typischerweise zwischen Nichtbezahlung und Liefereinstellung liegt.

2. Bestimmung von Kreditrisikozuschlägen

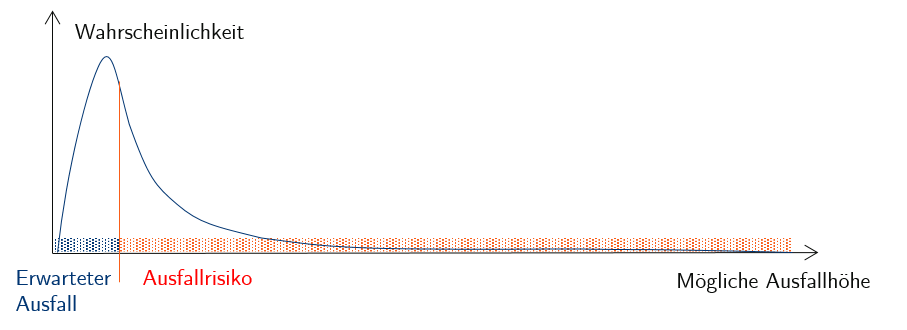

Energieversorgung ist ein Massenkundengeschäft und alle Kunden haben eine gewisse Ausfallwahrscheinlichkeit. Im gesamten Versorgungsportfolio fällt somit ein bestimmter Anteil der Forderungen erwartungsgemäß aus. Dieser Anteil muss jedenfalls eingepreist werden, wenn das Unternehmen aus der Belieferung von Endkunden keine Verluste erleiden möchte.

Eine Differenzierung von Risikozuschlägen nach Kundenbonität ermöglicht eine gerechtere Kostenzuweisung und trägt dazu bei, Kunden guter Bonität zu halten. Somit ist es sinnvoll, Kunden nach Bonität zu klastern und für jedes Klaster separat Kreditrisikozuschläge zu ermitteln.

Eine Differenzierung von Risikozuschlägen nach Kundenbonität ermöglicht eine gerechtere Kostenzuweisung und trägt dazu bei, Kunden guter Bonität zu halten. Somit ist es sinnvoll, Kunden nach Bonität zu klastern und für jedes Klaster separat Kreditrisikozuschläge zu ermitteln.

Für die Ermittlung eines monatlichen Risikozuschlags für ein Kundenklaster benötigt man die folgenden Kenngrößen:

- mittlere Ausfallwahrscheinlichkeit des Klasters

- Ausfallsumme im Falle des Ausfalls als Prozentsatz des Monatsumsatzes

- Verlustquote (in %)

Ausfallwahrscheinlichkeiten können entweder über Dienstleister wie Creditreform beschafft oder durch statistische Auswertungen des eigenen Kundenportfolios (Scoring und Screening) gewonnen werden. Für die Bestimmung von monatlichen Risikozuschlägen gehen wir von monatlichen Ausfallraten aus. Für jährliche Ausfallraten p und monatliche Ausfallraten pM gilt der Zusammenhang:

$latex p = 1 – (1 – p_M)^{12} $

Die Ausfallsumme ergibt sich wesentlich aus der zeitlichen Frist zwischen ausbleibender Zahlung und Lieferungseinstellung. Gewöhnlich ist davon auszugehen, dass bei Ausfall jeweils 2 Monatsrechnungen ausfallen, dies entspricht a = 2. Die Verlustquote V bestimmt den Prozentsatz an Ausständen, der nicht wiedereingeholt werden kann. Sie liegt oft nahe bei 100 %.

Der monatliche Kreditrisikozuschlag k in €/MWh für die betrachtete Kundenklasse ergibt sich dann als

$latex k = \frac{p_M}{1-p_M} \cdot a \cdot V $

Der Quotient p / 1 – p kommt aus der Tatsache, dass auch der Risikozuschlag nur von dem 1 – p Anteil der Kunden eingenommen werden kann, die ihre Rechnung zahlen.

Mengenrisiko

Die größten Ergebniseffekte im Vertrieb resultieren aus dem Risiko, dass der Vertriebsabsatz von den ursprünglich prognostizierten und bepreisten Mengen abweicht.

1. Definition Mengenrisiko

Die Bepreisung im Vertrieb basiert immer auf einer Absatzerwartung entweder für einen individuellen Vertriebsvertrag oder für einen Tarif, ein Vertriebsgebiet oder eine anderweitig definierte Kundenklasse. Auf Basis dieser Absatzerwartung werden Mengen am Terminmarkt beschafft und auf Basis der Beschaffungskosten ein Absatzpreis bestimmt. Im Zuge des Belieferungsprozesses manifestieren sich Abweichungen von der ursprünglich prognostizierten Last, die zu Kosten führen können.

Ergebnisse aus Abweichungen der Istlast von der Prognose summieren sich für Back-to-Back RLM-Kundenverträge aus

- der Glattstellung von Prognoseanpassungen am Terminmarkt, am Spotmarkt und am Intradaymarkt

- der Verrechnung des Differenzfahrplans zwischen nominierter Lieferung und Istabnahme zu Ausgleichsenergiepreisen

Ergebnisse aus Abweichungen von Ist-Absatz und Prognose ergeben sich für ein vorab beschafftes SLP-Kundenportfolio aus

- der Glattstellung von Mehr- und Minderabsatz entsprechend dem tatsächlichen Vertriebserfolg am Terminmarkt

-

Anpassungen von Jahresverbrauchsprognose bzw. Kundenwert (normalerweise nicht unterjährig) und Glattstellung der Differenzfahrpläne an den Energiehandelsmärkten

- Profilzuordnungsfehlern und den daraus resultierenden Ergebnissen auf dem Spot- und Ausgleichsenergiemarkt

- Der Mehr-Mindermengenabrechnung des Netzbetreibers

Für ein gemischtes Portfolio, das RLM- und SLP-Kunden enthält, treten alle genannten Ergebniseffekte auf.

2. Portfoliobasierte Bepreisung von Mengenrisiken

Für ein Portfolio, für das ein Abverkauf vorab beschaffter Mengen durchgeführt wird, können die historischen Kosten aus Mengenrisiken jeweils für das vergangene Jahr bestimmt werden. Sie ergeben sich aus

- allen Transaktionen, die nach Feststellung des Beschaffungspreises und des Vertriebspreises noch an den Handelsmärkten getätigt wurden

- den Erlösen und Aufwänden auf den Ausgleichsenergiemärkten, die dem Portfolio zuzuordnen sind

- dem Anteil der Mehr-Mindermengen-Abrechnung, der dem Portfolio zuzurechnen ist

Die Summe der Kosten aus der initialen Beschaffung zuzüglich aller genannten Anpassungskosten und -erlöse ergibt den tatsächlichen Beschaffungsaufwand. Teilt man diesen durch die tatsächlich gelieferte Menge, so erhält man den tatsächlich erzielten Beschaffungspreis. Die Differenz zwischen diesem und dem Kalkulationspreis, der sich aus der initialen Beschaffung ergab, ist der Mengenrisikozuschlag, der für das vergangene Jahr exakt kostendeckend gewesen wäre. Diesen kann man für die Kalkulation im Folgejahr einsetzen. Gleichzeitig stellt die Rechnung eine Nachkalkulation für den Zuschlag dar, der tatsächlich für das betrachtete Lieferjahr zur Anwendung gekommen ist. Sinnvoll ist auch, die längere Historie solcher Kosten im Auge zu behalten, um eventuelle Trends zu erkennen.

3. Individuelle Bepreisung von Mengenrisiken

Für große, individuell bepreiste RLM-Kunden kann das Mengenrisiko individuell ermittelt werden. Ab welcher Kundengröße dies sinnvoll ist, hängt auch vom Automatisierungsgrad ab. Hierfür wird üblicherweise die potentielle Ist-Abnahme des Kunden wie auch ein zugehöriges Spotpreis-/Ausgleichsenergiekostenszenario mit einem Monte-Carlo-Modell simuliert. Aus der resultierenden Ergebnisverteilung so generierter Szenarien werden Risikozuschläge über ein festgelegtes Quantil bestimmt. Die Modelle können wiederum über eine Nachkalkulation aller Großkunden, bei der die tatsächlichen Kosten aus Mengenrisiken ex post ermittelt werden backgetestet und neukalibriert werden.

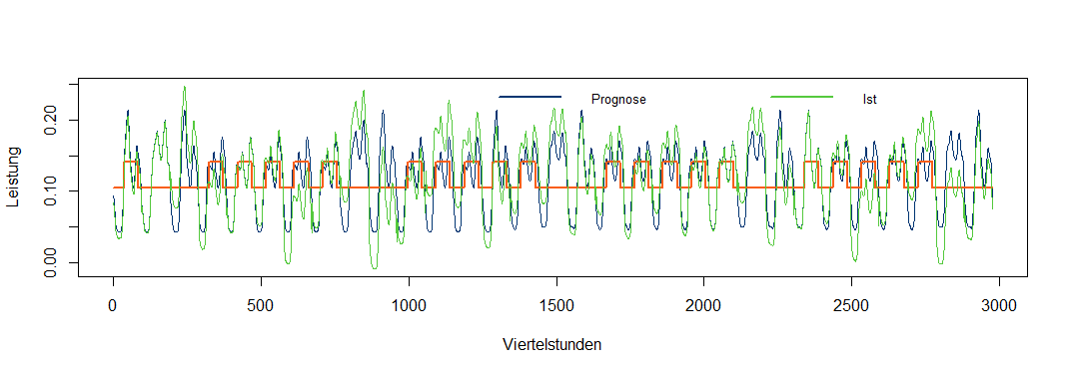

Die Nachkalkulation von Großkunden ist ein wesentlicher Inhalt des Vertriebscontrollings. Hier kann der Ausgang der Mengenrisiken wie auch anderer Risikopositionen wie Bindefrist und Ausfallrisiko nachvollzogen werden. Eine graphische Darstellung der Prognoseanpassungen macht auch operative Themen sichtbar wie:

- optimistische Mengeneinschätzungen bei Vertragsabschluss

- Kunden mit hohen unprognostizierbaren Mengenabweichungen

- hohe Anpassungen bei dem Übergang zur Tagesprognose

- hoher Mengenausgleich am Ausgleichsenergiemarkt

War der Mengenrisikozuschläge auskömmlich und die Prognose gut, dann liegt der tatsächlich erzielte Beschaffungspreis für den Kunden innerhalb des Korridors, der durch den Kalkulationspreis und den Mengenrisikozuschlag beschrieben wird:

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur Marktrisikosteuerung eines Portfolios.

Portfoliostrukturen

Basis der Marktrisikosteuerung ist die Zusammenführung von am Markt getätigten Handelsgeschäften [...]

Wie können Marktrisiken eines Portfolios gesteuert werden. Welche Bedeutung haben Sensitivitäten und die sogenannten Greeks. In welchem Zusammenhang stehen sie zur Wertentwicklung des Portfolios und zu Risikokennzahlen wie dem Value-at-Risk.

Zentraler Bestandteil des Risikomanagements ist die Kontrolle von Preisrisiken an den Energiemärkten. Gegenstand dieses Artikels sind Methoden und Kennzahlen zur Marktrisikosteuerung eines Portfolios.

Portfoliostrukturen

Basis der Marktrisikosteuerung ist die Zusammenführung von am Markt getätigten Handelsgeschäften [...] Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht sich eine Leitlinie IT-Sicherheit, IT-Sicherheitskonzepte, Benutzerrichtlinien und vieles mehr. Zur Beherrschung [...]

Wie könnte ein Risikohandbuch aussehen? Was ist ein Organisationshandbuch? Und welche sonstigen Handbücher und Richtlinien muss oder sollte ein Energieunternehmen vorweisen können?

Handbücher, Richtlinien, Notfallpläne, Satzungen, Stellenbeschreibungen, Arbeitsanweisungen … Gesetzliche Anforderungen und interne Notwendigkeiten lassen interne Regelwerke schnell anwachsen.

Das KontraG fordert ein Risikohandbuch und einen Risikokatalog. Das BSI wünscht sich eine Leitlinie IT-Sicherheit, IT-Sicherheitskonzepte, Benutzerrichtlinien und vieles mehr. Zur Beherrschung [...] CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. Gegenstand des Artikels ist eine systematische Darstellung der Risikopositionen eines Fernwärmeportfolios. Dies ermöglicht die Absicherung von Risiken wie [...]

CC BY-SA 3.0 Frank Vincentz

Fernwärmeverträge sind komplex. Sowohl für die Geschäftskunden auf der Kundenseite wie auch für die Ergebnis- und Risikosteuerung des Stadtwerkes stellen sie eine Herausforderung dar. Die kartellrechtlich geforderte „Marktkomponente“ hat die Verträge eher noch komplizierter gemacht. Gegenstand des Artikels ist eine systematische Darstellung der Risikopositionen eines Fernwärmeportfolios. Dies ermöglicht die Absicherung von Risiken wie [...]

0 Kommentare