Portfoliomanager ist eine der beliebtesten und gleichzeitig unklarsten Berufsbezeichnungen der Energiewirtschaft. Ähnlich divers sind die Assoziationen mit dem Wort Portfoliomanagement.

Der vorliegende Artikel handelt von der Bewirtschaftung der Marktrisikopositionen eines Energieunternehmens aus Vertrieb, Erzeugung und gegebenenfalls anderen Geschäftsfeldern an den Energiehandelsmärkten.

Definition Portfolio

Ein Portfolio besteht aus marktrisikobehafteten Positionen, hier insbesondere:

- Energiehandels- und -vertriebskontrakten

- physischen Positionen wie z.B. dem Vertriebsabsatz oder dem Stromerzeugungs- oder Gasbedarfsfahrplan eines Kraftwerks

Für die enthaltenen Positionen des gegebenen Portfolios soll das Ergebnis und Risiko

- zusammengefasst betrachtet werden

- von einem zugewiesenen Portfoliomanager bewirtschaftet werden

- einem definierten Geschäftsbereich zugeordnet werden

Jedes Portfolio und alle darin enthaltenen Positionen dienen dabei einem definierten Zweck, z.B. der Abwicklung des Endkundenvertriebs oder der Vermarktung eines Kraftwerks.

Des Weiteren wird für die nachfolgende Darstellung angenommen, dass das Portfolio zur Steuerung von Ergebnis und Risiko als Buch in einem Energiehandelssystem oder Portfoliomanagementsystem dargestellt wird.

Portfolien in Energiewirtschaftsunternehmen

In einem Energiewirtschaftsunternehmen können zum Beispiel die folgenden Portfolien betrachtet werden:

- Portfolio Vertrieb Massenkunden

- Portfolio Vertrieb Back-to-Back-Kunden

- Portfolio konventionelle Erzeugung

- EEG-Portfolio

- Portfolio langfristiger, flexibler Liefervertrag

Je nach Größe des Unternehmens und Komplexität des Geschäftsmodells wird man detailliertere Aufteilungen vornehmen wollen. Beispielsweise kann das Massenkundengeschäft nach Produkten in zahlreiche Portfolien aufgeteilt werden. Das Internetgeschäft kann ein eigenes Portfolio darstellen.

Besitzt das Unternehmen mehrere Kraftwerke, so stellen diese mehrere Portfolien dar, wenn jedes Kraftwerk einzeln am Markt optimiert werden kann. Sind alle Kraftwerke (Heizwerke und Speicher) Gegenstand einer Gesamtoptimierung, bei der insgesamt als Rahmenbedingung der ökonomischen Optimierung beispielsweise der Fernwärmebedarf der Stadt exakt erzeugt werden muss, stellt das Gesamtsystem ein Portfolio dar.

Langfristige (ölgebundene) Lieferverträge stellen ein eigenes Portfolio dar, wenn ihr Einsatz separat am Markt optimiert werden kann. Beinhaltet der Vertrag Zweckbestimmungen, so muss er möglicherweise als Bestandteil eines anderen Portfolios betrachtet werden. Es ist aber auch möglich, dass die Zweckbestimmung nur eine Restriktion an die Optimierung des Vertragseinsatzes darstellt.

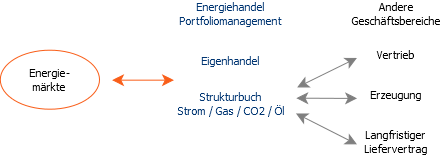

Der Bereich Portfoliomanagement als zentraler Marktzugang

Als Energiehandel, Beschaffung oder Portfoliomanagement bezeichnet man üblicherweise den Bereich in einem Energieunternehmen, der den Marktzugang des Unternehmens zu den Energiemärkten hält. Dieser Bereich steuert somit einen wesentlichen Teil der Marktpreisrisiken des Unternehmens.

Die Portfoliomanager anderer Geschäftsbereiche bewirtschaften ihre Portfolien nicht direkt am Markt, sondern sie schließen ihre Positionen über interne Geschäfte mit einem Portfoliomanager des Bereichs Energiehandel / Portfoliomanagement. Dieser Geschäftsbereich stellt auf diese Weise einen internen Markt. Das wesentliche Produkt auf diesem internen Markt sind üblicherweise Fahrplanlieferungen. Für die Übernahme von Positionen führt der Bereich Energiehandel / Portfoliomanagement in der Regel eigene Portfolien, die im Folgenden als Strukturbücher bezeichnet werden.

Viele kleinere Energieversorger haben keinen eigenen Marktzugang und sourcen diesen Teil der Wertschöpfungskette aus. Die eingekaufte Dienstleistung wird dann ebenfalls als Portfoliomanagement bezeichnet.

Ein wesentliches Prinzip bei dieser Zusammenführung von Mengen und Positionen ist die marktgerechte Verrechnung. Nicht marktgerechte Verrechnungspreise führen zur Umverteilung von Ergebnissen zwischen den Geschäftsbereichen. Sie setzen falsche Anreize oder berauben andere Geschäftsbereiche wie Vertrieb und Erzeugung ihrer Erfolgschancen.

1. Marktgerechtigkeit interner Geschäfte

Marktgerechte Verrechnung ist eine branchenweit akzeptierte Anforderung der (für die Energiewirtschaft nicht verbindlichen) MaRisk. Die routinemäßige Prüfung der Marktgerechtigkeit von internen und externen Geschäften durch das Backoffice des Energiehandels / Portfoliomanagements kann Unregelmäßigkeiten aufdecken und das Unternehmen vor Mehrwertsteuerbetrügern, „Missing Tradern“ usw. bewahren. (Oder zumindest bei nachfolgenden Rechtsverfahren die Vermutung unterstützen, dass das Unternehmen seine Sorgfaltspflichten erfüllt hat.)

Marktgerechte Preise für CO2-Zertifikate und handelbare Standardkontrakte lassen sich direkt auf den Broker-Screens ablesen. Grundlage einer marktgerechten Verrechnung von Fahrplangeschäften Strom und Gas ist eine aktuelle HPFC bzw. DFC. Aktuell heißt dabei, dass die Price Forward Curve arbitragefrei zu aktuell gehandelten OTC-Preisen ist. Hierfür wird üblicherweise die Settlement-HPFC des Vortages auf das aktuell auf den Broker-Screens sichtbare Handelsniveau skaliert.

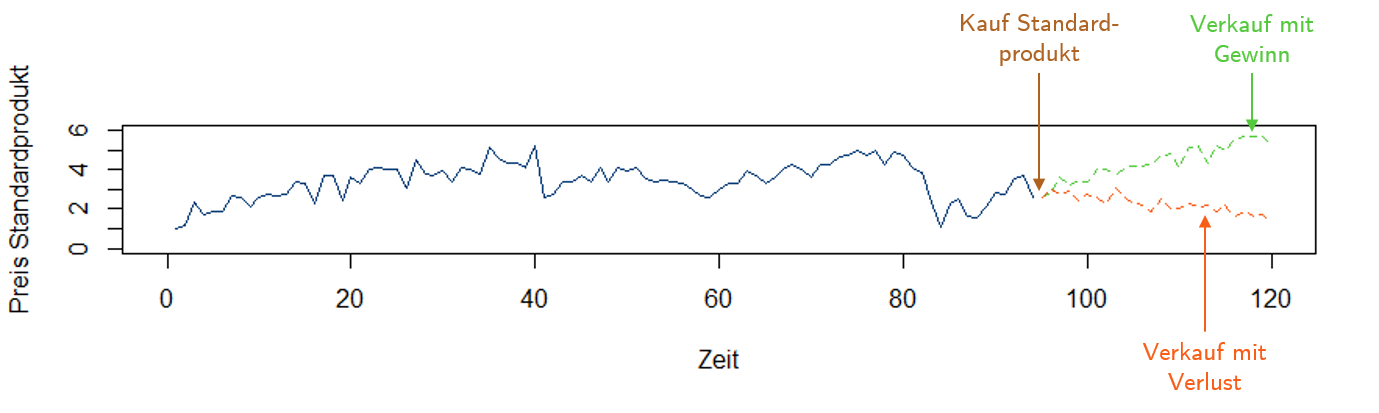

Oftmals wird von dem Bereich Portfoliomanagement auf den HPFC und DFC Preis ein Zuschlag für das sogenannte Sigma-Risiko erhoben. Das Sigma-Risiko resultiert daraus, dass der Portfoliomanager des Strukturbuches die intern gehandelten Fahrpläne nicht 1:1 auf den Energiehandelsmärkten eindecken kann. Dort werden nur Standardkontrakte gehandelt. Der Differenzfahrplan zwischen Fahrplan und optimalem Hedge in Standardkontrakten verbleibt im Strukturbuch und stellt eine Risikoübernahme dar. Die Graphik zeigt ein Haushaltsprofil mit seinem optimalen Hedge in Standardprodukten und die aus der Differenz resultierende offene Position:

Bei der Einpreisung dieses Risikos ist Vorsicht und Sorgfalt geboten. Übliche HPFC-Modell basieren auf der Fortschreibung der Struktur historischer EPEX-Spotpreise (siehe HPFC-Artikel). Diese Struktur hat sich in den letzten Jahren durch die zunehmende EEG-Einspeisung Jahr für Jahr systematisch verflacht. Somit hat sich die Struktur eines typischen Vertriebsfahrplans jedes Jahr verbilligt (d.h. die Preisdifferenz zwischen Fahrplanpreis und dem mengenbasierten Hedge in Standardprodukten ist geringer geworden). Der Bereich Portfoliomanagement konnte somit aus dem Verkauf von Fahrplänen zu HPFC-Preisen oftmals – je nach HPFC-Modell – systematisch Gewinn erwirtschaften.

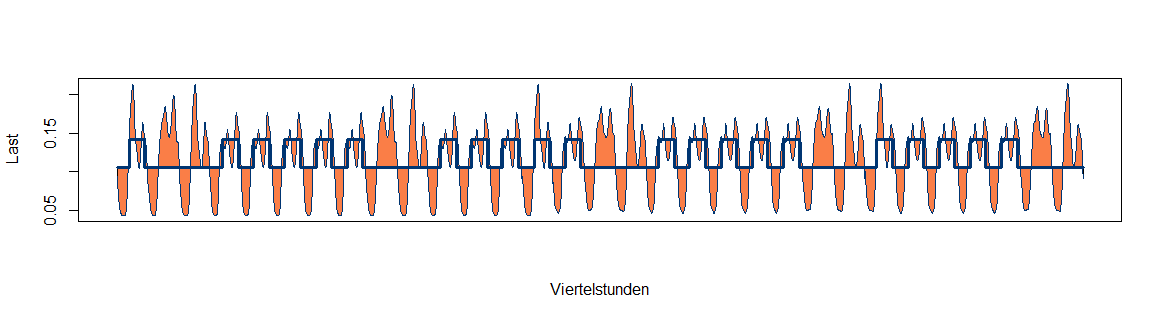

Werden Viertelstundenfahrpläne verkauft, so müssen auch Viertelstundenfahrpläne bepreist werden. Diese sind systematisch teurer als der stündliche Mittelwertfahrplan. Siehe hierzu den Artikel zum Sägezahn.

Modelle und Risikozuschläge sollten jährlich backgetestet werden. Bei Risikozuschlägen werden dabei die Einnahmen aus den Risikozuschlägen mit den Kosten aus dem Eintritt des spezifischen Risikos verglichen. Gerade an der Schnittstelle zwischen den Bereichen Portfoliomanagement und Vertrieb können regelmäßige Backtests zum besseren Einvernehmen beitragen.

2. Gleichbehandlung von Portfolien und Geschäften

Oft werden durch den Energiehandel / das Portfoliomanagement jeden Tag eine Vielzahl gleichwertiger Geschäfte an den Energiehandelsmärkten durchgeführt. Hierdurch können für dasselbe Produkt über den Tag verschiedenste Preise erzielt werden. Ein wichtiger Grundsatz ist vor diesem Hintergrund Transparenz der Preiszuweisung und Gleichbehandlung aller Portfolien, die durch denselben Händler verwaltet werden.

Dies wird durch eine geeignete Portfoliostruktur und durch das Prinzip der sofortigen Dealerfassung erreicht. Eine Portfoliostruktur, die der Gleichbehandlung förderlich ist, kann wie folgt aussehen:

Die Portfolien anderer Geschäftsbereiche erhalten immer den aktuellen Marktpreis zum Zeitpunkt der Bestellung. Das interne Geschäft wird mit dem Strukturbuch abgeschlossen und sofort bei Auftragserteilung verbucht. Die Marktgerechtigkeit wird durch das Backoffice geprüft. Der Portfoliomanager des Strukturbuches widmet seine Aufmerksamkeit nur dem Ergebnis und der offenen Position des Strukturbuches. Aus welchen physischen Positionen die Position dort sich zusammensetzt ist nicht von Interesse und spielt für seinen Erfolg keine Rolle.

Bei einer solchen Portfoliostruktur hat der Händler keine Möglichkeit, nachgelagerten Portfolien anderer Geschäftsbereiche direkt einzelne Preise zuzuweisen. Verwaltet aber derselbe Händler sowohl ein Strukturbuch als auch ein Eigenhandelsbuch, so besteht die Möglichkeit, dass er sich selber im Nachhinein günstig und dem Strukturbuch im Nachhinein ungünstig verlaufene Geschäfte zuweist. Somit ist eine solche Verantwortungszuweisung wegen möglicher Interessenskonflikte kritisch.

Buchhalterische Bewertungseinheiten können es erforderlich machen, Erzeugung und Vertrieb getrennt am Markt zu bewirtschaften. Die Bewirtschaftung der Erzeugung an den Intraday- und Regelmärkten erfordern ebenfalls einen direkten Marktzugang des Portfoliomanagers. Werden Portfolien direkt am Markt bewirtschaftet, so möchte man eventuell die Performance des Portfoliomanagers benchmarken (hierzu später mehr).

Die meisten missbräuchlichen Verhaltensweisen können durch sofortige Dealeinbuchung und damit Portfoliozuweisung (binnen 15 Minuten) im Handelssystem vermieden werden. Das Backoffice hat die Aufgabe, dies zu kontrollieren.

3. Aufstellung des Portfoliomanagements nach MaRisk

Um eine ordnungsgemäße Abwicklung und faire Verrechnung der Energiehandelsgeschäfte sicherzustellen, sollte sich die organisatorische Aufstellung in Energiehandel / Portfoliomanagement an den MaRisk orientieren. Hierzu gehört unter anderem die Etablierung einer:

- organisatorischen Trennung von Frontoffice, Backoffice und Risikomanagement

- Backoffice-Prüfung aller Energiehandelsgeschäfte (4-Augenprinzip)

- sofortigen Bestätigung aller Energiehandelsgeschäfte und Prüfung der Gegenbestätigung

- Telefonaufzeichnung von Händlertelefonen

- Marktgerechtigkeitsprüfung

- Risikoüberwachung durch ein instituiertes Risikomanagement

- täglichen Portfoliobewertung und Risikokommunikation

Portfolio – Bewirtschaftungsstrategien

Für jedes Portfolio sollte eine Bewirtschaftungsstrategie schriftlich dokumentiert und regelmäßig aktualisiert werden. Dies gilt insbesondere auch für die physischen Portfolien in Vertrieb und Erzeugung.

Dokumentierte Strategien und ihre disziplinierte Einhaltung schützen das Unternehmen vor typischen psychologischen Fallen des Investmentgeschäfts (siehe hierzu beispielsweise The Psychology of Investing von Lawrence E. Lifson).

Inhalte einer Bewirtschaftsstrategie sind beispielsweise:

- Zielvorgaben für die Portfoliobewirtschaftung

- Risikovorgaben des Geschäftsbereichs, dem das Portfolio zugeordnet ist

- Produkte, die in dem Portfolio gehalten oder gehandelt werden dürfen

- Handlungsspielräume von Mitarbeitern und Managern

- Limite und Risikokapitalvorgaben

- Take-Profit und Stop-Loss Trigger

- konkrete Bewirtschaftungsprozesse

Zum Beispiel wird die Bedarfsprognose für den Massenkundenvertrieb oft über ein gewisses Zeitfenster tranchenweise beschafft, wobei dem Portfoliomanager des Vertriebsportfolios gewisse Spielräume zur Wahl des Beschaffungszeitpunktes gegeben werden (siehe hierzu Beschaffungsstrategien Strom und Gas).

Konventionelle Erzeugung wird auf den Termin-, Spot-, Intraday- und Regelmärkten vermarktet. Der Wert der Realoption des Kraftwerks (Make-or-Buy-Entscheidung) wird durch Kauf- und Wiederverkaufsgeschäfte zu unterschiedlichen Preisen auf diesen Märkten realisiert. Rahmenbedingungen, Marktplätze und Strategien im Rahmen dieser Kraftwerksbewirtschaftung sollten dokumentiert werden. Dies gilt auch für die jeweiligen Handlungsspielräume des Portfoliomanagers.

Für EEG-Anlagen legt die Vergütung des EEG-Gesetzes eine Spot- (und Intraday)-Vermarktung nahe. Auch hier sollte die Umsetzung dokumentiert werden.

In das Strukturbuch des Energiehandels werden Positionen mit dem Zweck überführt, diese Positionen zu schließen. Somit erscheint für diese Portfolio eine Hedgestrategie angemessen mit

- moderater Renditeerwartung

- geringer Risikokapitalzuweisung

Ziel des Strukturbuches ist es, Umsätze und Bid-Offer-Spread-Kosten gegenüber einer direkten Bewirtschaftung aller Portfolien am Markt zu mindern und dabei nach Möglichkeit einen positiven Ergebnisbeitrag zu erwirtschaften.

Benchmarks für die Portfoliobewirtschaftung

Bewirtschaftungsstrategien für langfristige Positionen in der Erzeugung und im Vertrieb sehen somit üblicherweise vor, dass Positionen anteilig und kontinuierlich über einen längeren Zeitraum geschlossen werden. Dabei werden dem Portfoliomanager Spielräume gegeben. Diese können so weit gehen, dass dem Bereich Portfoliomanagement die gesamte Position im liquiden Bereich übertragen wird.

Die Performance des Portfoliomanagers misst sich zunächst einmal gegen den Marktpreis der übergebenen Position zum Übergabezeitpunkt. Bei einem Erzeugungsportfolio werden jedoch aus der Realoption der Erzeugung von vornherein Mehrerlöse gegenüber diesem Wert erwartet. Somit ergibt sich die wirkliche Performance des Portfolios am Markt als Mehrwert gegenüber der Benchmark:

- sofortiger Verkauf der Übergabeposition am Terminmarkt

- regelmäßige Einsatzoptimierung auf Basis aktueller Marktpreise

- sofortiges Schließen des Differenzfahrplans aus der Änderung der Einsatzplanung am Markt

Da eine Vermarktung ohne Portfoliobewirtschaftungsentscheidungen auf eine Tranchenvermarktung hinausläuft, ist es möglicherweise sinnvoll, die Performance des Portfoliomanagers gegen eine automatisierte Strategie zu benchmarken, die über den Vermarktungs- oder Beschaffungszeitraum einen durchschnittlichen Preis erzielt. Das heißt die Performance des Portfoliomanagers wird verglichen mit der:

- monatlichen Beschaffung / Vermarktung einer Tranche oder

- handelstäglichen Beschaffung / Vermarktung einer Tranche

Portfoliomanagement und Marktrisiko

Das übergreifende Ziel bei der Schaffung eines zentralen Marktzugangs, der Gestaltung von Portfoliostrukturen sowie bei der Gestaltung von Prozessen im Bereich Portfoliomanagement ist die Steuerung der Marktrisiken des Unternehmens.

Die Zentralisierung des Marktzugangs konzentriert die Marktpreisrisiken des Unternehmens wenigstens im kurzfristigen Bereich in wenigen Portfolien. Die Dokumentation von Bewirtschaftungsstrategien für Vertrieb und Erzeugung dokumentiert den Umgang mit den Marktrisiken langfristiger, strategischer Positionen.

Eine gute Portfoliostruktur teilt die Risikopositionen des Unternehmens so auf, dass jeder Portfoliomanager nur sein Portfolioergebnis optimieren kann, ohne auf Nebenwirkungen achten zu müssen, und dabei automatisch im Sinne des Unternehmens agiert. Schlechte Portfoliostrukturen und Bewirtschaftungsprozesse ermöglichen dem Portfoliomanager, sich auf Kosten anderer im Unternehmen zu optimieren.

Praktische wirtschaftliche Entscheidungen basieren auf Einschätzungen zukünftiger Ereignisse. Häufigkeitsverteilungen hierfür können naturgemäß nicht bestimmt werden: Es gibt nur eine Zukunft und diese ist unbekannt. Die Einschätzung muss somit subjektiv auf Basis von vielen Einzelinformationen gebildet werden, wobei möglicherweise auch historische [...]

Praktische wirtschaftliche Entscheidungen basieren auf Einschätzungen zukünftiger Ereignisse. Häufigkeitsverteilungen hierfür können naturgemäß nicht bestimmt werden: Es gibt nur eine Zukunft und diese ist unbekannt. Die Einschätzung muss somit subjektiv auf Basis von vielen Einzelinformationen gebildet werden, wobei möglicherweise auch historische [...] Einsatzoptimierung, optimaler Dispatch und optimale Absicherung der Marktrisiken von Kraftwerken an den Energiemärkten zur Maximierung des Ergebnisses

Als Kraftwerkseinsatzoptimierung bezeichnet man die Ermittlung des wirtschaftlich optimalen Einsatzes vor allem für thermische Kraftwerke. Die resultierende konkrete Einsatzentscheidung bezeichnet man als Dispatch des Kraftwerks. Einsatzoptimierung, optimaler Dispatch und die Vermarktungsentscheidungen an den Energie-Terminmärkten [...]

Einsatzoptimierung, optimaler Dispatch und optimale Absicherung der Marktrisiken von Kraftwerken an den Energiemärkten zur Maximierung des Ergebnisses

Als Kraftwerkseinsatzoptimierung bezeichnet man die Ermittlung des wirtschaftlich optimalen Einsatzes vor allem für thermische Kraftwerke. Die resultierende konkrete Einsatzentscheidung bezeichnet man als Dispatch des Kraftwerks. Einsatzoptimierung, optimaler Dispatch und die Vermarktungsentscheidungen an den Energie-Terminmärkten [...] Beschaffungsstrategien in Abhängigkeit von der Struktur der Vertriebsprodukte und der enthaltenen Risikopositionen

Beschaffungsstrategien für Strom und Gas dokumentieren schriftlich, wie das Stadtwerk oder energieintensive Unternehmen an den Energiehandelsmärkten agieren möchte. Mögliche Inhalte sind:

die abgestimmte Mengenbasis für die [...]

Beschaffungsstrategien in Abhängigkeit von der Struktur der Vertriebsprodukte und der enthaltenen Risikopositionen

Beschaffungsstrategien für Strom und Gas dokumentieren schriftlich, wie das Stadtwerk oder energieintensive Unternehmen an den Energiehandelsmärkten agieren möchte. Mögliche Inhalte sind:

die abgestimmte Mengenbasis für die [...]

0 Kommentare